6·18年中大促方才落下帷幕,牙膏作为日用品出现在不少“作业”中。在资本市场,牙膏同样备受关注。日前,冷酸灵牙膏的母公司重庆登康口腔护理用品有限公司(下称&ldq

6·18年中大促方才落下帷幕,牙膏作为日用品出现在不少“作业”中。

在资本市场,牙膏同样备受关注。日前,冷酸灵牙膏的母公司重庆登康口腔护理用品有限公司(下称“登康口腔”)预披露招股书,拟公开在深交所主板挂牌上市。这是继舒客牙膏母公司薇美姿之后,今年第二家拟上市的口腔护理厂商。

▲图源:登康口腔官微

招股书显示,2019年-2021年,登康口腔营业收入分别为9.44亿、10.30亿和11.43亿元;净利润分别为0.63亿、0.95亿和1.19亿元;毛利率维持在较高水平,远高于云南白药(000538.SZ)和两面针(600249.SH)。

但作为国产老字号,登康口腔仍有诸多问题待解:营收规模难与巨头比肩,营销费用拖累净利率;过于倚重单一品牌,高单价产品未成气候;存量市场竞争激烈,研发费用占比较低;深耕抗敏赛道,市场空间有限。“冷热酸甜,想吃就吃”的登康口腔,能否在上市道路上如愿?

营收平稳增长,营销拖累净利率

在国产牙膏发展的早期阶段,登康口腔曾经风光无比。

登康口腔前身为重庆牙膏厂,其发展历史可追溯到1939年的大来化学制胰厂。1987年,冷酸灵牙膏正式上线,恰逢90年代国产牙膏的高光时刻;1996年,冷酸灵与奥美广告合作,“冷热酸甜,想吃就吃”的广告语诞生;2001年,通过股份制改造,登康口腔正式成立。

▲图源:登康口腔官微

然而在1992年前后,宝洁、高露洁、联合利华等外资品牌登陆中国,挤压国产品牌的市场份额。国产牙膏开始集体走下坡路,登康口腔在市场拓展方面也饱受挫折。截至上市前,登康口腔的控股股东为轻纺集团,直接持有79.77%的股份,实际控制人为重庆市国资委。

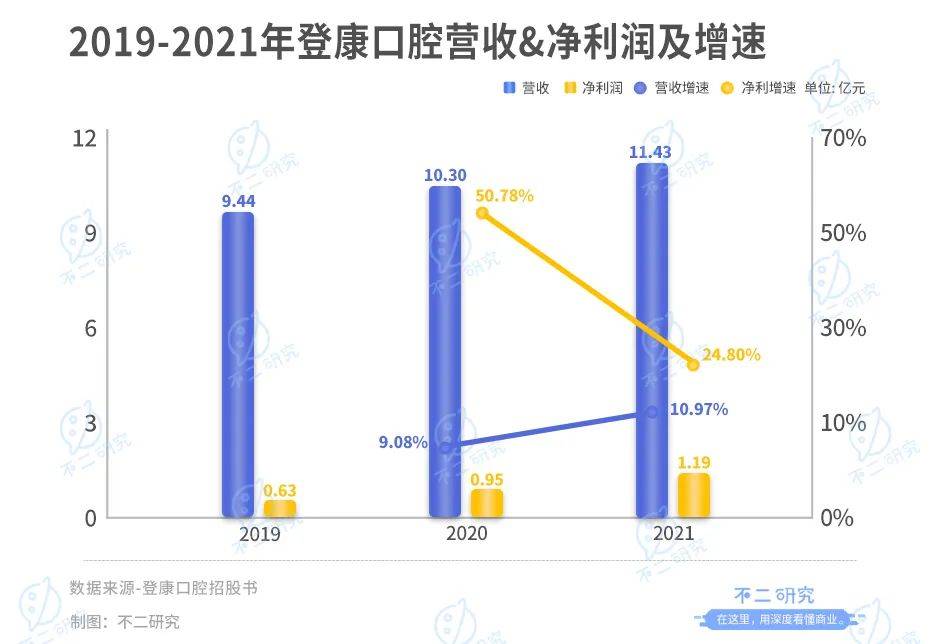

「不二研究」发现,登康口腔的营收正处于平稳增长中。招股书显示,2019年-2021年,登康口腔营业收入分别为9.44亿、10.30亿和11.43亿元,其中2020年和2021年增速分别为9.08%、10.97%。

但从营收规模来看,登康口腔并不占优势。财报显示,2019年-2021年,云南白药旗下从事口腔护理的公司营业收入分别为46.69亿、53.87亿和59.10亿元,是登康口腔的5倍左右;两面针营业收入分别为11.87亿、6.85亿和7.18亿元。登康口腔与巨头的差距仍大。

净利润的增长则更加迅猛。招股书显示,2019年-2021年,登康口腔的净利润分别为0.63亿、0.95亿和1.19亿元,其中2020年和2021年增速分别为50.78%、24.8%。

登康口腔的毛利率维持在较高水平。招股书显示,2019年-2021年,登康口腔的综合毛利率分别为42.26%、41.71%和42.1%,远高于云南白药、两面针及可比公司均值。不过,舒克牙膏母公司薇美姿以53.80%、58.10%和62.80%的毛利率成为可比公司中Top1,与登康口腔正逐渐拉开距离。

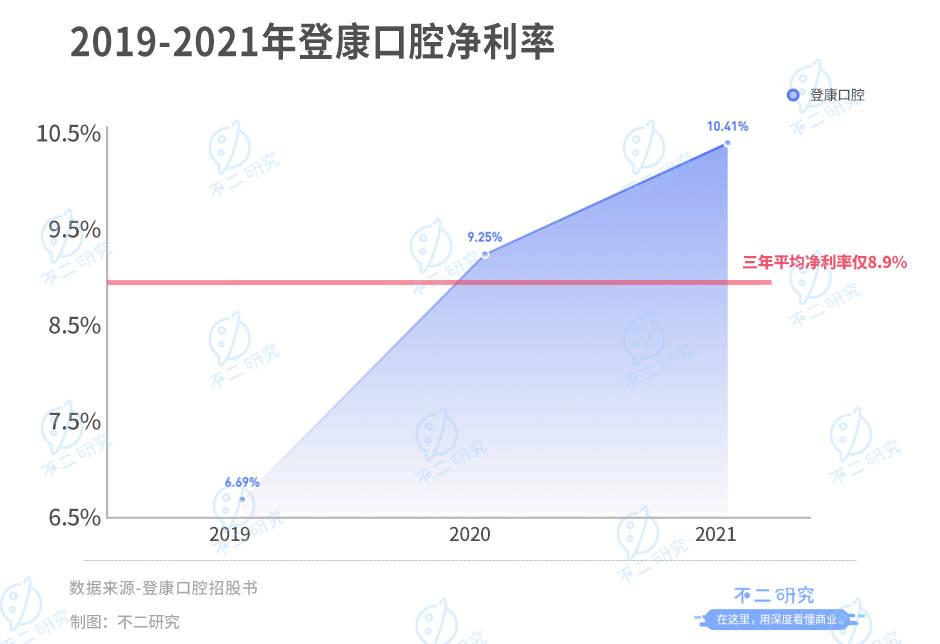

在净利率方面,登康口腔的表现并不算亮眼。根据招股书,2019年-2021年,登康口净利率分别为6.69%、9.25%和10.41%,三年平均仅8.9%。

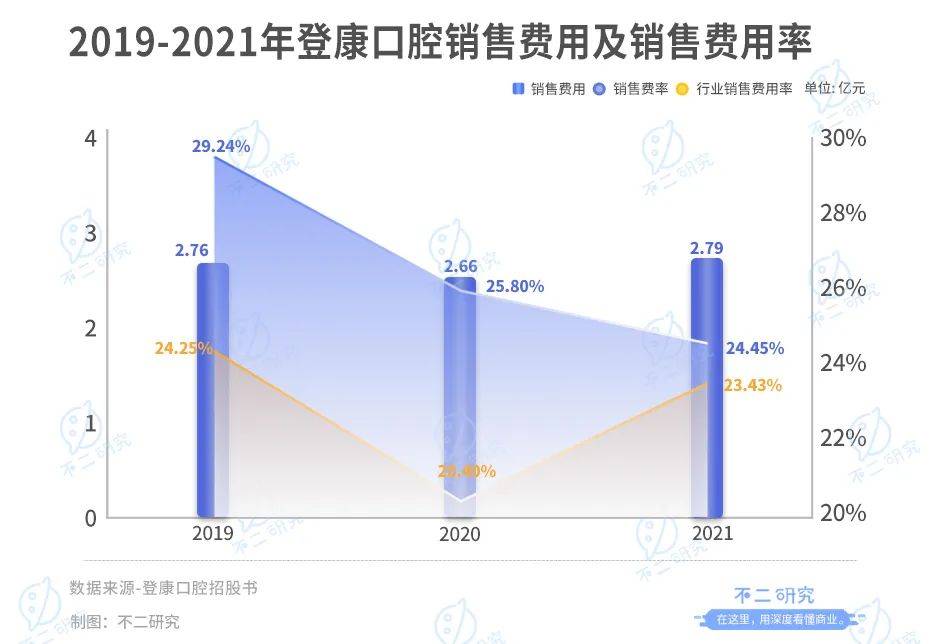

「不二研究」认为,营销开支过高成为拖累净利率的主要因素。招股书显示,2019年-2021 年,登康口腔的销售费用分别为2.76亿、2.66亿和2.79亿元,销售费用率分别达到29.24%、25.80%和24.45%。同期,行业销售费用率平均值分别为24.25%、20.40%和23.43%;中位数分别为14.32%、15.13%和12.24%,均低于登康口腔。

从销售费用的细分项目来看,2021年登康口腔的广告宣传费用几乎腰斩,而促销费用大幅攀升。登康口腔在招股书中解释,受疫情因素影响,吴磊代言广告未能及时拍摄完成,相应的整合传播计划推迟,导致2021年投入的广告宣传费用同比下降46.66%;公司转而加码促销费用,致使该数值同比增长121%至1.15亿元。

▲图源:登康口腔官网-登康口腔代言人-吴磊

对于登康口腔而言,大规模的品牌促销或许会加深中低端印象。牺牲长期品牌塑造以换取短期业绩改善,是否值得也需要公司深度评估。但毋庸置疑的是,对于营销的高度投入,正成为摊薄登康口腔利润率的一大痼疾。

单一品类依赖,高端产品乏力

冷酸灵是登康口腔的王牌产品。

除此之外,登康口腔的品牌矩阵乏善可陈,登康、医研等品牌均未享有很高的市场知名度。

目前,登康口腔的产品主要分为四类:其一是口腔清洁护理用品,包括牙膏、牙刷、漱口水等;其二是电动口腔护理用品,包括电动牙刷、冲牙器等产品;其三是口腔卫生用品,包括口腔抑菌膏、口腔抑菌护理液等;其四是口腔医疗器械,包括牙齿脱敏剂等。

招股书中,登康口腔虽未披露冷酸灵贡献的营收数据,但其所属的成人基础腔护理产品,营收占比超九成。2019年-2021年,登康口腔的成人基础口腔护理产品营收分别为8.86亿、9.47亿和10.26亿元,占总收入比重分别为94.12%、92.17%和90.00%。

「不二研究」认为,倚重成人基础口腔护理单一品类、依赖核心品牌冷酸灵,已经成为登康口腔不可忽视的风险。

招股书显示,登康口腔营收贡献第二的品类为儿童基础口腔护理产品。2019年-2021年,营收分别为0.53亿、0.74亿和0.98亿元,占比分别为5.64%、7.16%和8.63%;复合增长率为35.31%,是登康股份增速最快的牙膏细分产品。同时,该品类的毛利率也最高,2021年达到55.01%,远超同期综合毛利率。

但若选择儿童口腔护理产品为第二增长曲线,所面对的竞争也十分激烈。根据尼尔森零售研究数据,登康口腔的儿童牙膏线下零售市场份额为7.15%,行业排名第五;儿童牙刷线下零售市场份额为5.66%,行业排名第三。

此外,登康口腔的高单价产品与服务——电动牙刷和口腔医疗美容等尚未成规模,短期内很难成为公司的业绩重心。根据招股书,2019年-2021年,电动口腔护理产品营收分别为203.19万、382.32万和666.33万元,占比分别为0.22%、0.37%和0.58%;口腔医疗美容产品营收分别为28.71万、315.37万和891.19万元,占比分别为0.03%、0.31%和0.78%。尽管近年来营收有所提升,但占比仍然过小。

近年来,漱口水、电动牙刷等口腔护理产品逐渐受到市场热捧,国内口腔市场的竞争正在升级。而这些产品正是登康口腔的薄弱项,营收和利润表现均未形成气候。

从销售渠道看,线下几大外资品牌雄踞;线上新晋网红品牌虎视眈眈。登康口腔的渠道也相对单一——以经销渠道为主。

据招股书,2019年-2021年,登康口腔经销模式收入分别为8.16亿、8.82亿和9.30亿元,占比分别为86.63%、85.88%及81.61%。电商模式虽在发展,但2021年电商的收入占比只有13.17%。

品牌、产品和渠道是口腔护理行业快速发展的核心,也是竞争的主要因素。从这三个维度分析,登康口腔仍有诸多问题:冷酸灵单一品牌独木难支;依赖单一成人口腔护理产品;经销商渠道尾大不掉。如何在新领域抢占市场、摆脱大单品依赖症,或许才是资本市场更为看重的能力。

存量市场博弈,抗敏临天花板

作为抗敏老字号厂商,登康口腔深耕抗敏牙膏市场。

招股书显示,2019年-2021年,登康口腔牙膏总产量分别为33199吨、34289.22吨和35437.16吨;牙刷产量为7523.38万支、6485.34万支和9386.97万支,产品产销率均保持在90%以上。

虽然在细分领域中拥有过半的市场份额,但抗敏仍是较小众需求,在整个牙膏市场中占比并不大。据尼尔森零售研究数据,抗敏感类牙膏2021年的线下市场份额占比仅为10.65%,不及牙龈护理、美白细分市场的一半。

目前,国内口腔护理市场已经进入存量竞争的局面。根据欧睿国际数据,2020年-2021年,我国口腔清洁护理市场规模同比增速大幅下降,分别为4.94%及4.56%,2021年的市场规模仅为521.73亿元。

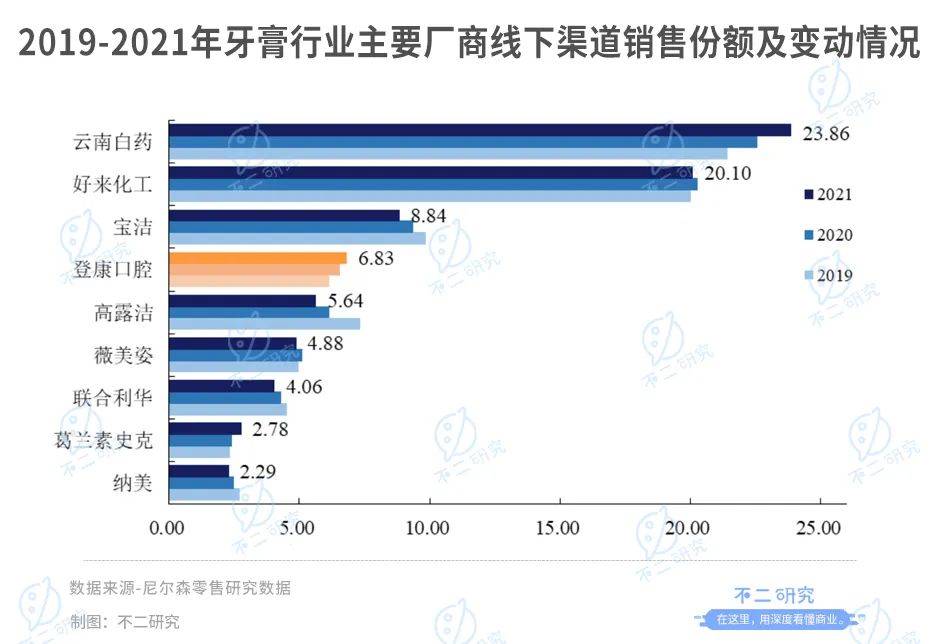

尼尔森零售研究数据显示,2021年度牙膏行业线下渠道Top5合计占有超过60%的市场份额。其中云南白药位列第一,占比23.86%;好来化工(前称“黑人”)排名第二,占比20.10%。登康口腔市场份额占比仅为6.83%,与前几位存在较大差距。

行业成长放缓、市场竞争“高烧不退”,登康口腔的“翻身仗”并不好打。从田七拍卖、两面针艰难生存,到usmile、BOP等新品牌诞生,国内的口腔护理市场已经发生大变局。对于登康口腔来说,老字号升级开展过晚、同时代品牌已抢跑上市,说服市场需要新故事。

「不二研究」认为,对于登康口腔来说,一方面需要满足消费者多元化的实用需求,另一方面也要逐步打开高端化市场。

▲图源:登康口腔官微

由于牙膏品类使用周期比较长、顾客容易流失,打造全面的产品线成为不二之选。且对于牙膏产品而言,单纯从功能方面寻求营销突破较为困难。登康口腔目前的主要任务,是通过用户经营产生稳定的用户群体,进一步推动高端化。

尽管在冷酸灵八十周年庆典上,董事长邓嵘表示将持续发力“研发+推广”,但事实上登康口腔在研发上的投入并不算多。招股书显示,2019年-2021年,登康口腔的研发费用分别为3030.1万元、3169.58万元和3551.8万元,对应的研发费用率为3.21%、3.08%和3.11%,与销售费用率对比鲜明。

在口腔护理这一存量市场,前有老字号云南白药站稳高端,后有网红品牌争夺Z世代。体量不大、增速平平的登康口腔,单靠冷酸灵的情怀难以维持昔日辉煌。

▲图源:登康口腔官微

主打抗敏市场的差异化,或以成为登康口腔最大的竞争力。然而垂直赛道空间有限,登康口腔最终也将面临扩展业务边界的难题。短期来看营销“烧钱”打法能够带动销量,但难以从根本上解决问题。作为传统厂商的登康口腔想要破局,还需在大浪淘沙的行业中作出更多努力。

国产口腔护理的下半场

背靠国资,登康口腔曾经是国内口腔护理行业的强者。

但大浪淘沙,多年的止步不前、垂直赛道有限的市场空间,使得登康口腔“成也抗敏,败也抗敏”。此外,营收规模难与巨头比肩,营销费用拖累净利率;过于倚重单一品牌,高单价产品未成气候;存量市场竞争激烈,研发费用占比较低……登康口腔仍然面临着诸多困局。

随着漱口水、口喷等新产品的铺开,国产口腔护理已然来到下半场。在高端化及多元化的市场竞争之下,想实现拐弯超车并非易事。登康口腔的上市之路,能否在遍尝冷热辛酸之后迎来甘甜,还需市场给予答案。

本文部分参考资料:

1. 《登康80周年庆:聚力品牌年轻化,全面赋能冷酸灵》,中国财富网

2. 《母公司成立83年冲击A股,冷酸灵如何打好翻身仗?》,新盟财经

3. 《民族品牌冷酸灵靠什么活到了36岁?》,斑马消费

原创文章,作者:A股,如若转载,请注明出处:https://www.kaixuan.pro/news/365487/

相关推荐

-

杨国福麻辣烫赴港上市获批,食安问题何解?

10月25日据中国证券监督管理委员会官网消息,杨国福麻辣烫拟在港交所发行H股上市的申请近日已获得中国证监会的核准批复。据了解,杨国福麻辣烫于今年2月向港交所提交了招股书,目前状态为失效。也就是说,杨国

-

元宇宙不过是Soul增长的“灵魂解药”,虚而不实

作 者 | 炫夜白雪冲刺元宇宙社交第一股的Soul,能否获得二级市场投资者的青睐?终止赴美IPO一年后,匿名社交平台Soul转港二次冲击IPO。6月30日,Soul的运营主体公司Soulgate正式在

-

猪八戒网IPO:“企服界淘宝”造血难?

一家奔跑了16年的互联网公司要上市了。近日,素有“企业服务界淘宝”之称的猪八戒网开始冲刺上市。据港交所披露,猪八戒股份有限公司向港交所主板递交上市申请,中信证券及建银国际为其联

-

魏立华再造君乐宝,需要“深入点”还是“广扩面”?

近日,君乐宝乳业集团副总裁仲岩接受《石家庄日报》采访时表示:2025年君乐宝力争销售额达到500亿元,君乐宝奶粉成为全球婴幼儿奶粉领先品牌。此外,君乐宝已经正式启动IPO上市项目,争取在2025年完成

-

城市户外品牌蕉下,万亿市场的面子与里子

现在的新消费品牌,大多数人只看到了面子,比如蕉下。大家看到的是它的表层,包括设计、触感、功能、定位等等,大多数消费者一提起蕉下这个品牌想到的甚至可能只是“一把伞”“

-

“好声音”连唱10年,星空华文如何唱响港交所?

作者 | 艺馨 秀一2012年的夏天,旋转的导师椅出圈,《中国好声音》成为现象级综艺。又是一年仲夏季!连唱十年的中国好声音,其背后公司星空华文,能够在这个夏天唱响港股上市吗?作为《中国好声音》的制作方

-

认养一头牛冲刺IPO,能激起乳业市场的波澜?

新消费赛道近年开始不断有玩家再冲刺IPO,但这也仅仅只是一个阶段,新消费品牌要摆脱网红的标签真正做到长期主义,要有更长期的战略视野和“内功”,才能走的更远。近日,认养一头牛控股

-

巨亏82亿,董事长年薪12亿,又一造车新势力要上市了

一年亏掉82亿,造车烧钱不止。1一年巨亏82亿,威马汽车申请IPO港股市场有望迎来第五家造车新势力。蔚来,小鹏,理想回归港股,前不久,零跑汽车上市申请也获得了港交所批准。日前,造车新势力威马汽车也向港

-

全球第二大成人网站要上市了

时间拨回到2021年12月,向来口无遮拦的马斯克再次语出惊人,发推表示考虑辞职,并希望成为“具有影响力的大V”,全面拥抱网红事业。虽然大家都知道首富口中无真话,但评论区的热心网

-

方便食品第一股来了!阿宽再闯IPO,如何突破网红局

A股“方便食品第一股”的争夺战依在继续!作为方便食品的“搅局者”,阿宽食品(下称“阿宽”)于近日更新IPO招股书,再次对&ldq