作 者 | 炫夜白雪冲刺元宇宙社交第一股的Soul,能否获得二级市场投资者的青睐?终止赴美IPO一年后,匿名社交平台Soul转港二次冲击IPO。6月30日,Soul的运营主体公司Soulgate正式在

作 者 | 炫夜白雪

冲刺元宇宙社交第一股的Soul,能否获得二级市场投资者的青睐?

终止赴美IPO一年后,匿名社交平台Soul转港二次冲击IPO。6月30日,Soul的运营主体公司Soulgate正式在港交所递交招股书,这次,Soul能如愿上市吗?二级市场的投资者们会为其买单吗?

从Soul招股书披露的财务数据来看,可谓是悲喜交加。

首先,营收保持高速增长,但营收过于单一,很容易触及增长天花板。

招股书披露,Soul在2019年、2020年和2021年的总营收分别为7070.7万元、4.98亿元和12.81亿元。Soul在2021年的营收同比增长157.3%。

从Soul披露的收入构成来看,主要包括增值服务、广告服务和其他三部分,但Soul的收入严重依赖增值服务收入。

2021年,Soul的增值服务收入同比增长148%达到12.02亿元,为公司贡献了93.9%的营收。Soul的增值服务主要包括虚拟物品及会员订阅。用户可使用Soul币购买虚拟物品及会员特权,包括特色avatars、虚拟礼物及增加推荐机会的权限。订阅会员可享有各种限时特权,如购买会员专享虚拟物品的权利、虚拟物品优惠及更多社交网络功能。

公司亦通过开放平台能力变现,从而以多种方式提供广告服务。例如,品牌可于Soul app投放广告,并提供用户专享优惠或与Soul相关的限量版产品。公司亦于2021年第一季度开始通过好物商城业务开展电商业务,让用户互相发送实体礼物。

2021年,Soul的广告服务收入同比增长510%至7786.4万元,在总营收中的占比为6.1%;其他收入83.1万元,在总收入中的占比为6%。

需要提醒的是,增值服务(虚拟物品及会员订阅)直接与用户规模以及用户付费能力相关。这就意味着,Soul想要保持营收持续高增长,就需要不断拉新,以及持续提升用户付费率来实现。

从招股书披露的用户情况而言,其用户增长表现不错。

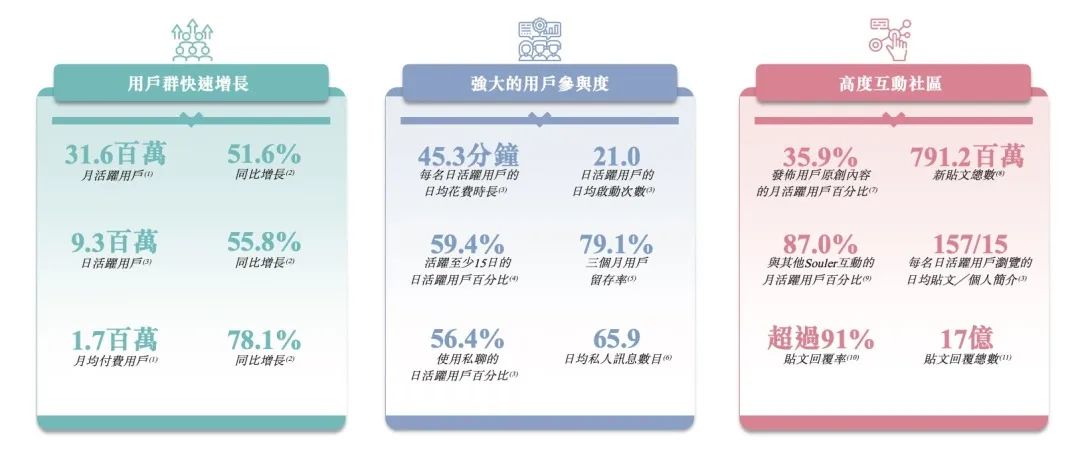

Soul在2021年平均日活用户数为930万,平均月活用户数为3160万,其中59.4%用户为每个月活跃至少15天的高活用户。

2019-2021年,Soul的用户规模高速增长。MAU(月活跃用户数)在2020年同比增长80.7%,2021年同比增长51.6%,达到3160万。DAU(日活跃用户)在2020年同比增长81%,2021年同比增长55.8%,达到930万。

用户规模增长的同时,Soul平台用户价值也在稳定提升。2021年,Soul平台每名付费用户的月均收入从上年的同期的43.5元增长至60.5元,付费比率从上年的4.5%上升至5.2%。

用户黏性方面:2021年,Soul日活用户日均使用时长45.3分钟。同期,59.4%的用户为高活用户(每个月活跃至少15天),高活用户三个月留存率为79.1%。2021年,Soul用户产生超过7.9亿条新内容,MAU发帖率为35.9%。2021年广场帖子平均回复率超过91%。

需要提醒的是,Soul用户规模的增长是靠营销烧钱换来的。

招股书披露,2019年、2020年和2021年,Soul的销售及营销开支分别为2.04亿元、6.21亿元15.13亿,2021年营销开支同比增长143%,营销费用率高达118%。营销费用同比增速远超用户规模同比增速。

由此不难看出,Soul营销烧出去的钱,并未换来等值的用户增长和留存。

如今,社交平台在吸引和留存用户上变得越来越难,这同样在陌陌身上有所体现。

根据挚文集团的财报显示,财报显示,2022年3月,陌陌主App月活用户(MAU)为1.109亿元,较上年同期的1.153亿,减少4%,较上一季度的1.141亿,减少3%。

付费用户方面,财报显示,2022年一季度,视频直播服务和增值服务的付费用户去重后总数为1100万,较上年同期的1260万,减少了160万,较1140万,减少40万。

如今,用亏损换规模增长的时代已经结束,没有商业能力的公司正在被时代和投资者抛弃。当前,Soul想要获得投资者青睐,需要证明其存在自我造血的能力,证明其盈利模式的可行性。

然而,Soul烧钱换取用户规模增长的战略,让公司亏损不断扩大。招股书披露,2021年,Soul年内亏损高达13.24亿元,较上年扩大了129%。

随着互联网流量红利见顶,Soul未来拉新获客的难度会越来越大,成本也会越来越高,营销方面的开支有进一步扩大的趋势,营销开支的持续增加也将持续压缩Soul的盈利空间,烧钱换规模、流量模式下,势必引发资本市场对其盈利能力的担忧。

社交平台赚钱难已成为共识。目前社交平台最赚钱的就属陌陌了。虽然挚文集团保持持续盈利的状态,但净利润已经连续8个季度同比减少。财报显示,公司2022年第一季度净利润为2.888亿元,与上年同期的4.609亿元相比,减少37.3%。

从目前社交平台竞争格局来看,位于头部平台的陌陌都在面临用户流失、净利润下滑的情况下,也在试图通过业务多元化来实现收入增长,那么营收单一、亏损扩大的Soul如何在资本市场证明自己的投资价值呢?

Soul在招股书中给出的答案是:元宇宙。

元宇宙大家早已陌生,各大科技公司纷纷入局元宇宙,Soul也没有错过这波元宇宙的热潮。社交元宇宙的变现潜力可以从社交商务、数字生活及硬件等方面实现。

Soul在招股书中披露将继续投资于Soul社交元宇宙的发展。Soul认为,投资于技术是社交元宇宙发展的关键。公司将不断改进专有的Nawa引擎,以支持更沉浸的用户互动体验。例如,打算推出采用3D建模技术的定制全身avatars,亦将探索及投资延展现实(XR)技术的集成应用。同时,将继续努力研究及推广元宇宙内容创建工具,以增加内容制作。

Soul计划通过奖励Soul平台上的日常用户活动,探索及构建一个边体验边赚钱(E2E)的生态系统,E2E生态系统将补足Soul的商业模式及Soul经济系统,释放显著的增长潜力。

事实上,元宇宙相关消费硬件产品的设计研发、硬件和各类公司能组成的完善都需要一定的时间完成,元宇宙基础阶段的打造就需要持续稳定地投入,且短期内很难看到回报。

Soul的招股书中披露,2021年,公司技术及研发开支同比增长122%至4.15亿元,占总收入的32.4%,巨额的研发开支同样会给亏损扩大的Soul带去更大的盈利压力,元宇宙对于Soul而言,更像是虚而不实的“灵魂解药”,短期内很难给Soul创造实际经济效益。

原创文章,作者:元宇宙社交,如若转载,请注明出处:https://www.kaixuan.pro/news/391673/

相关推荐

-

爱美客IPO背后:玻尿酸成本两位数,市价却翻数百倍?

说到底,还是信息不对称的问题6月27日,素有“医美茅台”之称的爱美客,向香港联交所重新递交了本次发行上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料&mdash

-

一根辣条一年吸金48亿,卫龙上市如何打开资本“味蕾”

作者 | 三轮小时候,5毛钱一包的卫龙辣条,终于要被大家“吃”上市了。6月27日,卫龙美味全球控股有限公司(下文简称“卫龙”)IPO有了新进度,对外披

-

汪建人生第二个IPO,开盘市值400亿

汪建人生第二个IPO来了。投资界9月9日消息,华大智造今日成功登陆科创板,此次IPO发行价为87.18元/股,开盘一度涨超22% ,对应市值超400亿。华大智造背后的掌舵者,正是华大基因创始人汪建。出

-

杨国福麻辣烫赴港上市获批,食安问题何解?

10月25日据中国证券监督管理委员会官网消息,杨国福麻辣烫拟在港交所发行H股上市的申请近日已获得中国证监会的核准批复。据了解,杨国福麻辣烫于今年2月向港交所提交了招股书,目前状态为失效。也就是说,杨国

-

魏立华再造君乐宝,需要“深入点”还是“广扩面”?

近日,君乐宝乳业集团副总裁仲岩接受《石家庄日报》采访时表示:2025年君乐宝力争销售额达到500亿元,君乐宝奶粉成为全球婴幼儿奶粉领先品牌。此外,君乐宝已经正式启动IPO上市项目,争取在2025年完成

-

蜜雪冰城撞上天花板

去年9月份,蜜雪冰城向河南证监局进行了辅导备案,迈出A股上市计划的第一步,随即开始接受广发证券的上市辅导。日前,长达一年的上市辅导终于走到尾声。根据中国证监会披露的公开信息,广发证券宣布完成对蜜雪冰城

-

“夫妻店”巨子生物,去年销售费用超3亿,全靠营销?

10月9日,西安巨子生物基因技术股份有限公司(下称“巨子生物”)通过港交所聆讯,股票代码为810387.HK。巨子生物是一家主要设计、开发和生产以重组胶原蛋白为关键生物活性成分

-

腾讯音乐回港上市,抖音取代网易云,成为腾讯音乐终极对手?

回归港股二次上市,腾讯音乐摸着“抖音”过河?在线音乐下半场,竞争格局已变;传统老对手网易云音乐之外,腾讯音乐也面临短视频的新挑战。异军突起的在线演唱会,巨头间亦竞争激烈:9月2

-

起底:奈雪的茶、茶百道、一点点、沪上阿姨背后的公司

作者 | 三轮“后流量”时代,新消费供应链疯狂“卷”起来。今年618是“最难的一年”,不少品牌的战绩大不如从前。在流量红利消失,

-

爱美客再闯港交所,“医美三剑客”谁最强?

玻尿酸能否撑起千亿市值?A股“医美三剑客”之一、玻尿酸巨头爱美客继登陆A股创业板后,于近日再度寻求港股上市。爱美客技术发展股份有限公司(300896.SZ,下称“爱