记者丨晓敏 见习生丨陈力蕉下能否在面临不少挑战的新消费赛道上,再讲出不一样的故事?或许要等到其上市之后才会有最终答案。新消费的故事,总是不缺入局者的加入。从近期高调在港股递表招股书,再到刚刚结束的61

记者丨晓敏 见习生丨陈力

蕉下能否在面临不少挑战的新消费赛道上,再讲出不一样的故事?或许要等到其上市之后才会有最终答案。

新消费的故事,总是不缺入局者的加入。

从近期高调在港股递表招股书,再到刚刚结束的618年中大促拿下辉煌战绩的高端伞具品牌,蕉下一时间风头无两。

事实上,自蕉下品牌成立开始,就一直依仗线上渠道赢得消费市场关注,也依托一款款“网红”产品深得不少消费者青睐。

但是问题接踵而来,在整个新消费市场估值遇冷、投资市场变得更谨慎之时,蕉下此次上市意欲何为?又将面临哪些挑战?

01

透过招股书,蕉下面临着什么?

要想顺利赢得投资者青睐并非易事,尤其是在蕉下面临一些挑战的当下。

那么,透过招股书,蕉下到底有哪些问题亟待解决?

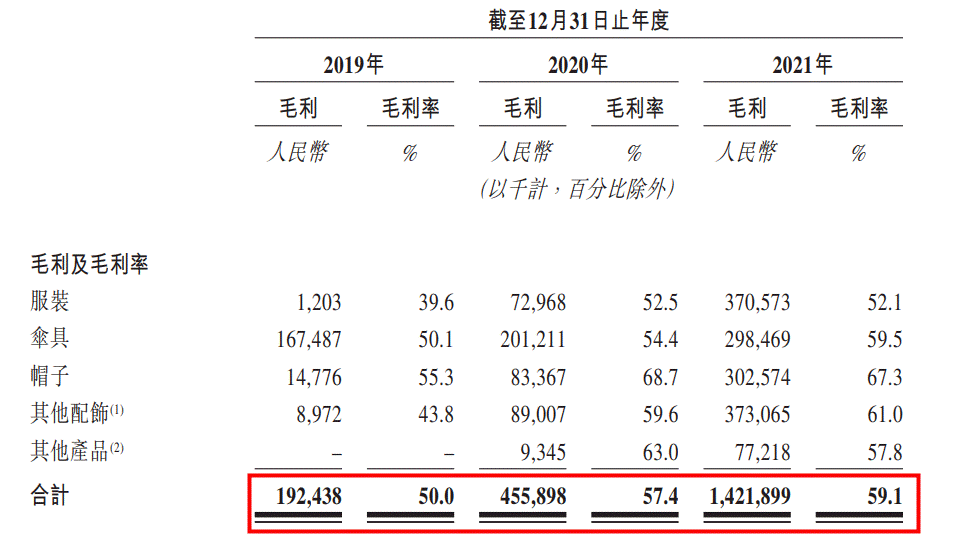

第一,依靠高价拉高毛利率。

招股书显示,近三年时间蕉下的毛利率呈逐年上升趋势,每年毛利率均保持在50%以上,2019年、2020年和2021年三年的毛利率分别是50.0%、57.4%及59.1%。

超高毛利率给蕉下带来了实打实的利润,而我们深究其中不难发现,蕉下远高于市场同类的竞品的定价策略,是拉动其毛利上升的主因。

比如,竞品天堂伞在线上官网平均售价为40元左右,而蕉下均价可以达到150元以上,其中一款原价899元的轻量胶囊伞,叠加优惠后售价也高出300元。

对于其高定价的策略,市场口碑也出现了两极分化,不少消费者仍处于观望状态。

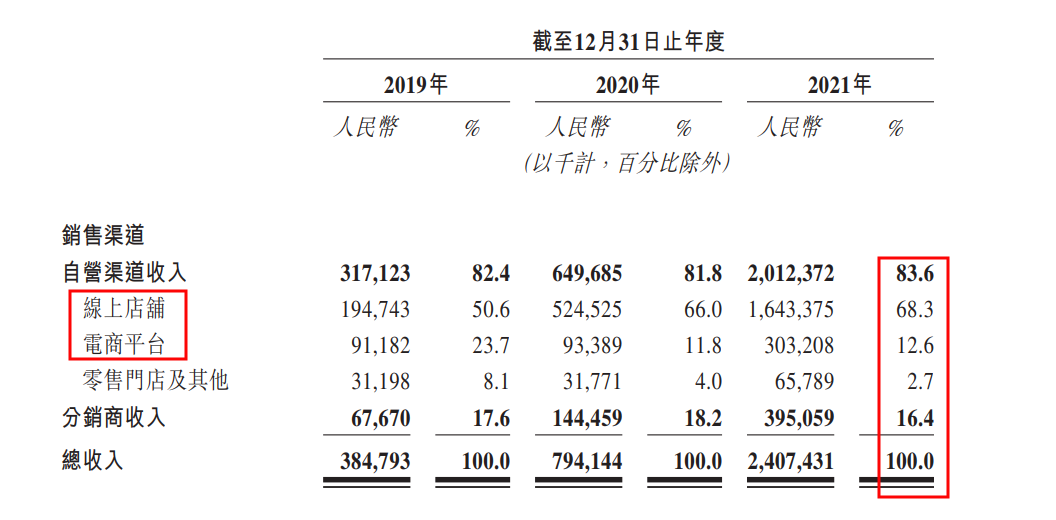

第二,营收来源渠道核心依仗线上,线下零售成短板。

招股书显示,2021年蕉下自营渠道营业收入达到20.12亿元,占比总营收83.6%。其中线上店铺及向电商平台销售收入占比分别高达68.3%和12.6%。而截至2021年末,蕉下线下门店收入占总营收仅为2.7%。

我们不可否认,对于伞具这类的并非刚需的消耗品,将渠道重点拓展至电商平台,有利于专注新消费人群的普及心智。但是,这样的布局也相对单一,而且线下门店的营销传播力也不容小觑,对扩大品牌知名度有着不可替代的作用。

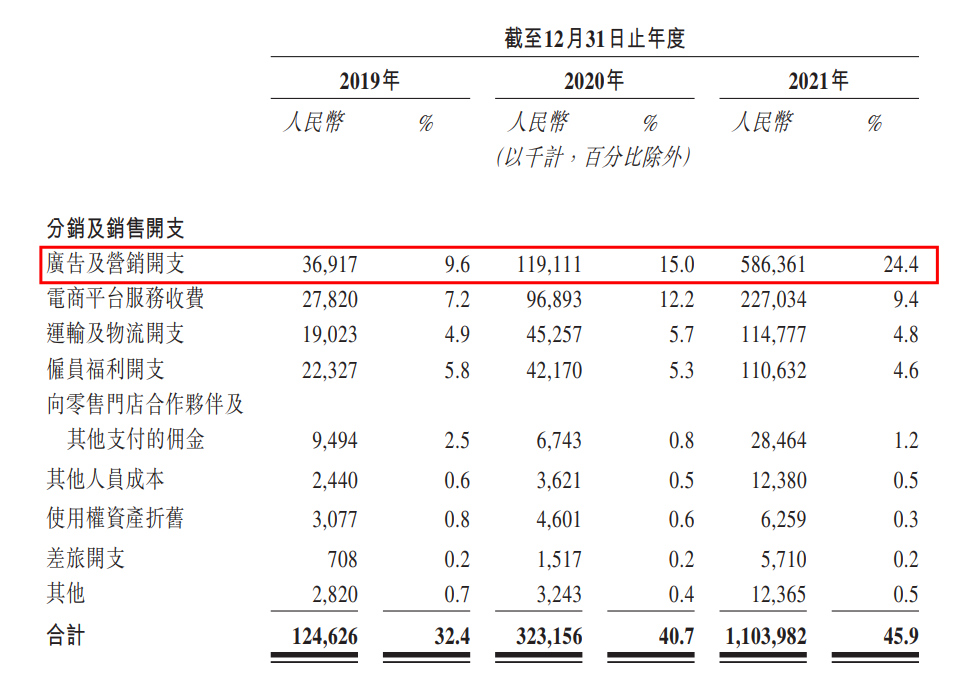

第三,销售费用逐年高额增长。

招股书显示,2019-2021年,蕉下分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元,占比当年总营收32.4%、40.7%和45.9%。

拆分来看,其中广告及营销开支占比增长最高,从2019年的0.37亿元,占比9.6%增长到2020年的1.19亿元,占比15%,再到2021年5.86亿元,占比24.4%。营销开支三年复合增长率高达297.97%。

而刚刚过去的618大促期间,蕉下在多元化营销渠道的重点布局也正好从侧面佐证了这一点。蕉下花费重金通过投资直播、短视频、测评以及软文等多样化组成的以消费者为主导的营销体系,以品牌自播加达人直播的组合形式为切入口,为线上电商引流。

当然,高销售费用的投入,也会带来不俗的市场表现。数据显示,今年618期间,蕉下在天猫平台,就凭借2275.8万的预售额、6万+的预售量高居女装、服饰配件和户外三个品类销售榜的榜首。在京东平台正式开售当晚(5月31日晚),蕉下成交额同比增长130%。

第四,研发投入极低。

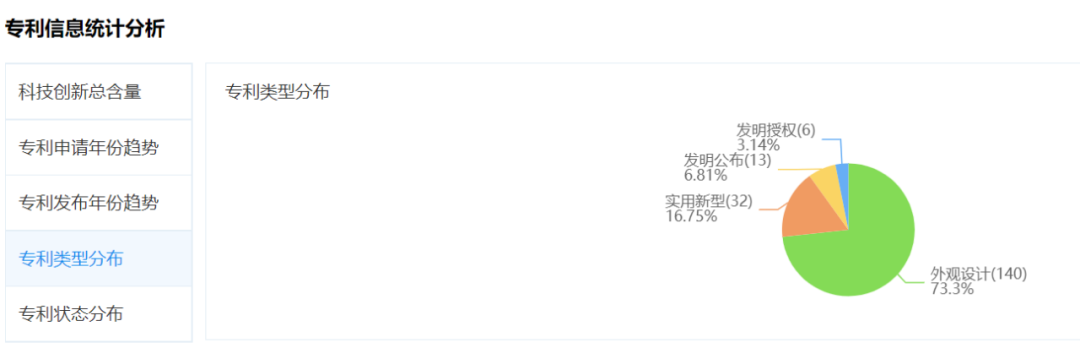

与蕉下的营销投入费用相比,其研发费用的投入并不在一个量级,相差很大。招股书显示,2019年-2021年,蕉下的研发费用分别为1990万、3590万和7160万,占收入比为5.3%、4.6%和3%,呈逐年下降趋势。

根据企查查数据统计显示,尽管蕉下拥有191项专利,但这些专利当中还是以外观设计居多,达到140项,占比高达总数的73.3%,而有关真正涉及防晒技术的发明专利仅为6项,占比仅为3.14%。

很明显,蕉下的战略打法严重偏向于重营销,轻研发。这也符合目前主流新消费品牌的定位,研发占比都超低,几乎靠广告买销量。

但是,随着疫情的持续作用下,消费者的消费意愿变得更加谨慎,再叠加目前线上流量红利渐渐降低,这样的打法显然并不能长久。

02

面向宏观市场,蕉下该如何自处?

诚然,透过招股书对微观数据进行分析,可看到蕉下自身的问题,而我们进一步对整个宏观市场牌面做对比,蕉下目前的挑战又有哪些?

首先,产品市场同质化严重,高质价比优势并不突出。

从产品矩阵来看,蕉下销量最好的产品一是防晒伞具,二是防晒衣。

但是从市场竞品来看,这两款产品并没有形成自有差异化,竞争优势并不明显。例如,其推出的主打具有UPF50+的防晒效果黑科技伞具,在淘宝和京东就有很多品牌在售卖,这也意味着该款防晒技术壁垒并不高,其他品牌也可以拥有,而且最重要在于价格大多在几十元、百元以内,与蕉下的高定位价格差距较大。

其次,代加工模式难以拓宽品牌护城河。

对于蕉下来说,没有自己一套完整的制造体系,靠代加工模式的打法已成为“硬伤”。招股书显示,蕉下产品开发过程有三大阶段:产品企划、产品开发及产品上市。

在这三大环节当中,蕉下将主要精力放在产品企划和营销上市上面,而对于产品开发环节则高度依赖合约制造商来代工生产。

这样的弊端也是显而易见的,姑且不议这种贴牌模式势必会对品牌造成损害,比如线上线下有很多蕉下品牌店、折扣店、专卖店等等,所售产品也五花八门难辨真假。另外最重要在于,这种代工模式无法形成规模化。

最后,整个新消费行业正面临市场下行周期影响。

国家统计局数据显示,2022年1-6月,社会消费品零售总额 210432 亿元,同比下降 0.7%。其中,城镇消费品零售额 182706 亿元,同比下降 0.8%;乡村消费品零售额 27726 亿元,下降 0.3%。

可见,在整个消费市场不景气的当下,消费者消费需求难以扩大。也正是受此影响,作用到二级市场上,导致整个新消费赛道估值一降再降。

例如,潮玩头部企业泡泡玛特(09992.HK)和完美日记的母公司逸仙电商,分别从当初的最高位107港元/股一路跌至目前的19.90港元/股上下;而逸仙电商则从最高点25美元/股一路狂泻至目前的1.35美元/股。

综上来看,蕉下能否在面临不少挑战的新消费赛道上,再讲出不一样的故事?或许要等到其上市之后才会有最终答案。

原创文章,作者:蕉下,如若转载,请注明出处:https://www.kaixuan.pro/news/414243/

相关推荐

-

深度长考:中国创新药触底了吗?

自5月10日的阶段低点算起,恒生生物科技指数(HSHKBIO)已经上涨超40%,如此可观的涨幅之下,市场开始频传看多之音。然而,这些投资者显然忘却了一个月之前持续下跌的痛苦。都说金鱼的记忆只有7秒,投

-

燕之屋,暴利生意不赚钱?

燕之屋的“燕窝第一股”之梦,又破碎了。厦门燕之屋生物工程股份有限公司(简称“燕之屋”)原定于9月22日首发上会,成功上会后将成为燕窝产业链相关的第一家上

-

叮当健康通过IPO聆讯,如何杀出数字药房下半场?

作者 | 艺馨 秀一8月17日,叮当健康通过港交所聆讯。叮当健康科技集团有限公司(下称“叮当健康”)是一家通过开创线上至线下解决方式为主导的即时药品零售及医疗咨询平台。据天眼查

-

集采乌云,盈利减少,微创脑科学冲刺港交上市梦能成真吗?

近年来,伴随着脑血管疾病高发,脑血管介入市场发展迅速,微创介入领域成为融资上市的热门区域。在资本的加持下,不少企业纷纷摩拳擦掌有了上市的野心。近日,微创脑科学有限公司通过港交所上市聆讯,联席保荐人为摩

-

天地壹号三冲“苹果醋第一股”,北大猪肉才子这次能圆梦吗?

文:秀珍“北大猪肉才子”携天地壹号第三次冲刺A股IPO。6月21日,苹果醋知名品牌天地壹号发布公告称,公司拟公开发行股票并在深圳证券交易所主板上市,目前申请已通过中国证监会广东

-

快狗打车为何急着IPO?

2020年9月18日,58同城完成私有化并购,从纽交所退市。退市之时,58同城的市值为87亿美元左右,相比较巅峰期下跌三分之一。彼时,58同城给出的理由是公司市值被美国市场严重低估。为了重振估值,姚劲

-

一根辣条一年吸金48亿,卫龙上市如何打开资本“味蕾”

作者 | 三轮小时候,5毛钱一包的卫龙辣条,终于要被大家“吃”上市了。6月27日,卫龙美味全球控股有限公司(下文简称“卫龙”)IPO有了新进度,对外披

-

“烧钱”不息、巨额亏损,零跑和威马靠上市改命?

造车新势力第二梯队的上市进程再传新消息。近日,零跑汽车正式通过港交所聆讯,意味着其有望成为继蔚来、小鹏汽车和理想汽车之后第四家登陆港交所的造车新势力,而在三个月前,同为造车新势力第二梯队的威马汽车也向

-

田野股份IPO,新式茶饮供应商的生意究竟有多大?

作者 | 灵灵据消息,田野创新股份有限公司(以下简称“田野股份”)于6月15日正式向北交所递交申报稿,计划在北交所挂牌上市。对于许多人而言,田野股份这个名字或许有些陌生,但提起

-

港股第四家造车新势力,零跑汽车通过IPO聆讯

作者 | 艺馨 永阳港交所即将迎来第四家“造车新势力”!8月29日,零跑汽车通过港交所聆讯。其预计于本周启动IPO前预路演,最快将在9月招股,预期募资或达15亿美元。这也是&l