迎着光伏的风口,晴天科技正朝着“中国户用光伏”第一股冲击。2022年7月1日,起家于户用光伏的浙江晴天太阳能科技股份有限公司(简称为“晴天科技”)发布了

迎着光伏的风口,晴天科技正朝着“中国户用光伏”第一股冲击。

2022年7月1日,起家于户用光伏的浙江晴天太阳能科技股份有限公司(简称为“晴天科技”)发布了预披露招股说明书,拟在上交所主板挂牌。

《招股书》显示,2019年-2021年,晴天科技的营收分别为2.54亿元、3.96亿元以及9.61亿元,分别同比增长55.72%以及142.68%;净利润分别为0.23亿元、0.44亿元以及1.12亿元,分别同比增长91.3%以及154.55%。

考虑到光伏产业正在如火如荼的发展,晴天科技的营收以及净利润数据均能达到三位数的增速确实会给人以无限的遐想空间。不过细细分析《招股书》,晴天科技亮眼的财务数据,或许并不是源自于光伏“故事”,而仅仅是个资本“故事”。

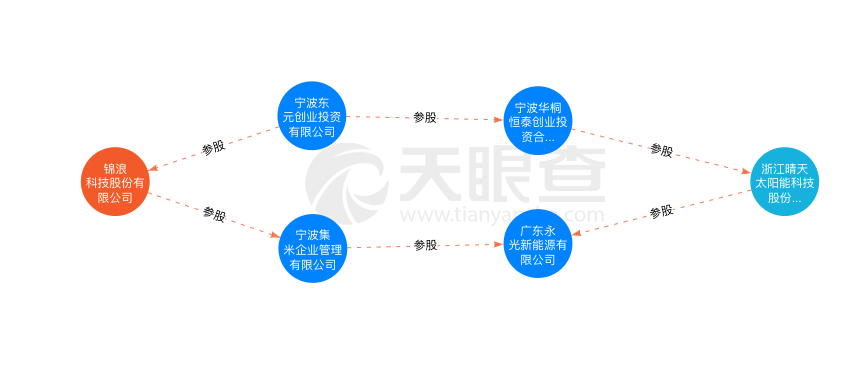

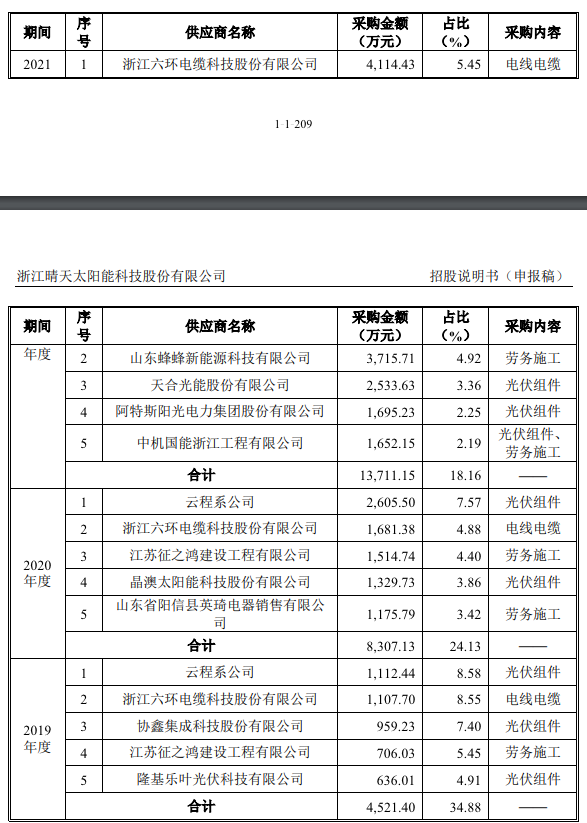

2020年-2021年,晴天科技营收猛增,很大一部分原因都是因为“金主爸爸”突然发力。

图源:招股书

图源:天眼查

综合考量上述蛛丝马迹可以发现,位于金华的晴天科技不远万里跑到锦浪科技的大本营注册大量公司,再将公司转给锦浪智慧,很可能是为了在上市前,通过资本方面的运作,虚增业绩。

上述猜测不光始见于资本层面的蛛丝马迹,也与晴天科技过于夸张的业绩增速有一定联系。

图源:天合光能2021年财报

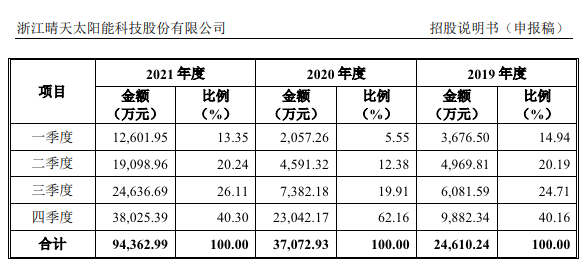

图源:招股书

考虑到分布式光伏电站集成业务施工阶段主要为屋顶露天施工,除极端天气外,几乎不会受季节因素影响。按此推测,晴天科技连续三年Q4营收占比在40%以上,很大概率与人为操纵收入或后期调整报表有关。

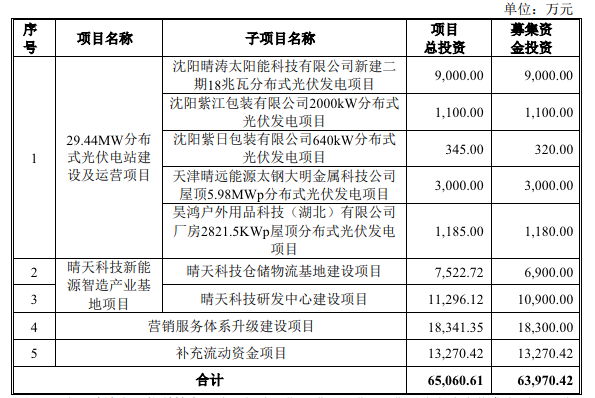

一般而言,公司冲击IPO,很大一部分原因都是为了获得充沛的资金,以快速推动相关项目落地。

图源:招股书

图源:招股书

原创文章,作者:光伏,如若转载,请注明出处:https://www.kaixuan.pro/news/418167/

相关推荐

-

紫燕食品,靠“自己人”卖夫妻肺片包打天下?

导语:三足鼎立五年之久的卤味市场,将迎来新战局。近几年,卤味凭借易复制、高复购率的“小店业态”,一直是消费创投圈的宠儿。自2012年煌上煌(002695.SZ)在中小板上市,周

-

周鸿祎控股的花房二闯IPO:直播界元老如何撑起 "上市梦

6月22日,两部门联合印发《网络主播行文规范》,明确指出31种行为不得出现。监管新政之下,直播界“元老”花房集团(下称”花房”)依然徘徊下IPO大门之前

-

亚朵酒店,站在红海中央

导语:时隔12个月,亚朵酒店再次更新招股说明书,赴美IPO又迎关键点。中高端连锁酒店,还有赢面吗?从新物种到行业龙头王海军觉得内心烦躁,想出去走走,做点不一样的事情。他曾是“如家时代&rd

-

绿联上市,“边角料”怎么有大生意?

2007年刚大学毕业的张清森,应该没想到15年后自己靠卖数据线收入轻松过亿。据天眼查数据显示,2022年6月2日,深圳绿联科技的创业板IPO已获受理。在上市前,绿联还获得高瓴的5.5亿元,因为高瓴的投

-

五芳斋上市了,百年“老字号”是如何焕新的?

8月31日,五芳斋正式上市,登陆上交所主板。五芳斋是国内粽子行业内的龙头企业和行业标准制定者,在国内粽子市场上占据举足轻重的地位,因而此次上市也被称为国内“粽子第一股”。招股书

-

读书郎冲刺教育硬件第一股,最大优势竟是“情怀”?

三度冲刺IPO,承载着一代人童年回忆的读书郎终于在日前通过港交所聆讯,进入上市倒计时。只不过,从招股书透露的财务数据以及市场竞争环境来看,读书郎一波三折的上市之路注定不会太顺利。一方面,读书郎营收增长

-

文远知行被曝提速IPO:上一轮估值44亿美元

文远知行,头部自动驾驶创业独角兽,曝出IPO上市相关进展。募资5亿美元,最快今年9月,主要考虑港股美股。这就是彭博援引知情人士,爆料的核心信息。智能车参考则从文远方面获得回应:文远知行目前没有相关的具

-

蜜雪冰城的资本之路

如果说茶颜悦色是地标性新式茶饮网红产品,喜茶、奈雪的茶(02150.HK)是高端市场新式茶饮一景,那么蜜雪冰城就是新式茶饮下沉市场最好的代言。凭借“加盟换规模,低价换市场”这一

-

“艺人经纪第一股”即将上市,乐华娱乐在急什么?

文 | 小不董港交所官网8月7日显示,乐华娱乐集团(下称“乐华娱乐”)通过港交所上市聆讯,中信建投国际、招商证券国际为联席保荐人,有望于9月正式在港主板挂牌上市。也就是说,培养

-

全球第二大成人网站要上市了

时间拨回到2021年12月,向来口无遮拦的马斯克再次语出惊人,发推表示考虑辞职,并希望成为“具有影响力的大V”,全面拥抱网红事业。虽然大家都知道首富口中无真话,但评论区的热心网