盘点8月行业大事件,主要有两个:一是途虎天猫京东养车等9家汽服连锁更新动态,扩张与布局新能源成为主旋律;二是4S集团相继发布上半年财报,营收与净利双降是普遍现象。这两则行业动态放在一起看,可以看到三个

盘点8月行业大事件,主要有两个:

一是途虎天猫京东养车等9家汽服连锁更新动态,扩张与布局新能源成为主旋律;

二是4S集团相继发布上半年财报,营收与净利双降是普遍现象。

这两则行业动态放在一起看,可以看到三个关键信息:连锁扩张、新能源趋势、4S亏损。

显然,三个信息之间并不孤立,新能源作为核心变量,既给汽服连锁与4S带来冲击,也为这两股势力带来结构性变革。

更关键的是,汽服连锁的崛起,不断挑战着4S传统地位。而两股势力之间的此消彼长,浓缩到8月份,表现得更为扎眼。

一场新的战争,似乎一触即发。

1

汽服连锁加强攻势

一直以来,汽车后市场的万亿规模与较低连锁化率和标准化程度,成为制约行业发展的核心矛盾。

这也导致目前汽车后的现状仍然是“水大鱼小”,连锁化率还有很大的提升空间。

在这个背景下,扩张仍是汽服连锁的当下主题,这在8月表现得尤为明显。

京东养车品牌升级。所有京车会门店将升级为京东养车高标准门店,同时还推出京东养车旗舰店认证店、合作店及服务商参与共建的门店。同时,京东养车将服务网络扩张定为今年的必赢之战。

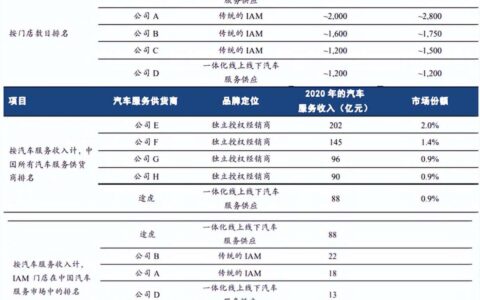

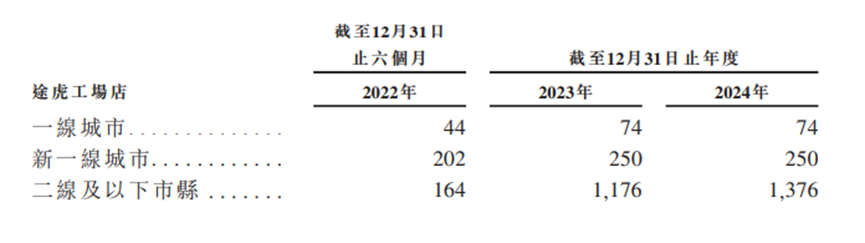

途虎再次递交招股书。新招股书显示,截至2022年上半年,工场店门店数量为4293家,同比增长43%,注册用户数量突破8600万人。在未来规划中,途虎给出了明确的扩张计划,二线及以下市县会是重点拓展区域。

天猫养车长春联合运营中心及改装中心成立。其中,改装中心系7月份福州蜂行者之后全国第二家。据悉,截至目前,天猫养车已经在全国建立了30多家联合运营中心,今年的目标是发展50家。

集群车宝推出“城市运营商”。运营商合作对象更为广泛,开店方式也比较灵活。据悉,集群的城市运营商于一月之内签约6家,预计在年底将实现70-80家的目标。

美孚1号车养护品牌2周年。截止6月,美孚1号车养护品牌门店约2400余家(包括臻选店、认证店)、合作店37000余家。与去年年底相比,品牌门店数量增加300余家。

另一方面,汽服连锁在新能源板块的布局也颇为激进。

华胜携手天奇股份,共建动力电池回收体系。据了解,华胜已拥有超过160家授权门店,先后与小鹏、蔚来等20+新能源汽车厂商达成合作。此外,华胜还承接了B端出行售后业务,并与宁德时代、孚能锂电、捷威动力等电池厂商合作。

百援精养与创维汽车达成合作。依托1700+百援门店销售新能源汽车,构建新能源汽车售后服务体系。同时,与京安途合作布局轮胎业务。

哈贝卡与特来电达成合作;恒泰拿到阿维塔品牌授权。

AC汽车曾在文章中介绍过,恒泰用8个月时间(含疫情封控期)拿下了4家新能源品牌授权,目前还有三四个品牌正在跟进中。

总的来看,主流连锁在燃油车与新能源布局上两手抓,既着眼于当下网络的扩张,也在抢占新能源红利。

2

4S“保卫战”

8月底,4S集团相继发布半年报,AC汽车整理了11家,其中9家营收下滑,3家净利腰斩。

至于亏损原因,多数经销商年报中总结为到疫情、芯片短缺及供应波动、油价高企等影响。

值得注意的是,也有经销商在年报中提到另外两个“威胁”:

一是售后连锁的发展,导致 4S 店售后流失客户较为严重,给 4S 店售后产值的提升带来困难,进店量与单车产值逐渐下降。

二是新能源汽车在整个汽车消费结构中占比越来越高,新能源车企在用户体验及运营上的优势让4S店面临压力。

另外,新能源车的崛起也在冲击4S售后业务结构,发动机、变速箱等原有产值贡献高的业务逐渐被平替;而新能车目前产值贡献高的洗美改装业务又被独立售后抢占先机。

4S集团为了稳住昔日地位,在售后与新能源板块的布局也在“快马加鞭”,实力不容小觑。AC汽车归纳了当下4S集团的“反击”动作,大致有4块:

一是优化网络结构,通过自建、并购等多种形式进一步豪华化。

不可否认,卖豪华车的利润依旧可观。据有关数据显示,中升控股上半年平均卖一辆车产生的利润是1.41万元。

二是售后端加强锁客,并通过数字化技术提升用户体验,增强留客能力。

中升在财报中提到售后业务是集团的核心竞争力。今年推出“养车无忧PLUS”套餐促进售后业务收入同比增加13.4%。

永达在财报中表示通过众筹、预购等方式锁客,今年6月单月实现维修台次19万台,同比增长9.2%;同时利用数字化工具,在机电维保、事故车业务方面均实现产值提升。

三是新能源业务布局两手抓,一方面配合燃油车主机厂电动化转型;另一方面牵手热门新势力品牌。

永达汽车最具代表性,一方面开展宝马、沃尔沃、保时捷等传统品牌的新能源车型销售和服务业务;另一方面,进一步拓展新能源品牌的门店授权,目前获取47个独立新能源网点授权,涵盖了AITO 、小鹏、智己、岚图等。

中升集团的新能源布局相对谨慎,考虑到多数新势力前景不明朗,目前只与部分新势力试水合作。

四是发展二手车战略,寻找新的业务增长点。

当然,即便上半年营收与利润双降,但4S集团普遍对下半年车市充满信心。而4S集团的网络结构不同,体感也有所不同,做出的反应也有很大差异。

但是有一点可以确认,售后连锁的成长与新能源车的增长,已经成为所有4S集团不得不面对的“威胁”。

3

博弈更加激烈

有数据显示,近3万家经销商目前掌握着约65%的汽车后市场份额,超60余万家汽服门店(登记在册)却只能在35%的市场里搏杀。

而如今,随着新能源车崛起,车市进入结构性调整期,4S体系根基(豪华车除外)有所松动,为维修连锁提供了进攻的契机。

尤其是年轻车主群体的崛起,对售后维修的服务质量、价格与便利、透明与保障提出了更高的要求,进一步加速了汽车后市场的连锁化进程。而汽后连锁在数字化、在线化、品牌化上的深耕,已经在保养轮胎等多个品类上占据了用户心智,获得了用户信任。

另一方面,售后连锁凭借网络优势,抢占新能源的授权机会。某种意义上看,汽服连锁的“进攻”,已经开始杀入4S的“腹地”。

但4S也在不断进化。从上述4S集团的布局动作也能看出,4S的反击也是多维度的,效果也在逐渐显现。

而新能源行业红利成为两股势力都不愿放弃的“香饽饽”,未来会不会爆发一场新的战争,还未可知。

不可否认,当下4S遭遇困境,但独立售后也同样处在洗牌期,售后连锁的扩张亦是困难重重。两股势力都在经历从“暴利”时代回归理性,从野蛮增长进入稳中求进的过程。

对于双方而言,这都是一轮不得不面对的淘汰赛。两股势力此消彼长,相互磨砺。但可以肯定的是,谁能在服务端优先赢得车主信任,谁就能在未来握有更大的话语权。

原创文章,作者:汽服连锁,如若转载,请注明出处:https://www.kaixuan.pro/news/432339/

相关推荐

-

用手机的逻辑卖车,能收获年轻人的第一个好评吗?

近日,针对理想ONE停产以及降价促销一事,理想官方正式回应传闻属实,并且表示基于人文关怀可以为2022年7月、8月提车的车主,申请3000元的加油卡补贴。对于这一结果,理想ONE车主们显然不能够接受。

-

途虎养车二闯港交所,如何突破汽车后市场下半程?

汽车后市场的“资本宠儿”途虎养车,于8月29日向港交所再次递表,冲刺“汽车后市场第一股”!途虎养车是一家中国线上线下一体化汽车服务平台。2013-202

-

博世、宁德时代如何联手布局新能源车维修网络?

作者丨老白新能源汽车风口正强劲,直接撬动了千亿级的后市场,各方势力也在加速布局。 7月25日,博世汽车售后与宁德时代首家双品牌授权新能源汽车维修站正式开业。这是继2021年双方达成战略合作伙伴关系后,

-

半年新增40家、3家获融资,这个赛道又要站上风口了?

上门洗车又热了?在搜索引擎、抖音、微信等平台输入关键词“上门洗车”,相关企业信息、视频比比皆是。据企查查显示,今年上半年,新增近40家上门洗车公司。AC汽车不完全统计,今年2月

-

“猫虎狗”为什么都在推付费会员?

作者丨流意付费会员并不是新鲜事物。京东Plus、淘宝88VIP、盒马X会员、山姆会员……纵观各行各业,付费会员已经成为很多品牌的“新宠”。但在汽车后

-

“春节放假4个月,闭店比开门时间还多”,汽后这波调整要到2025年才能见分晓?

近日,西部某修理厂发出的“2023年春节放假通知”在朋友圈内被热议。该放假通知函中写道,“经研究决定,现对2023年春节放假事宜通知如下,放假时间为2022年10月

-

闲鱼里藏着另一个汽车后市场:卖设备、转店铺、导流、清库存…

作者丨流意闲鱼,一个在汽车后存在感不强的平台,每天却在演绎着汽车后的“魔幻”故事。打开这个处理闲置物品的APP,搜索“修理厂转让、修理厂设备转让”等字眼

-

新能源保有量破1000万,后市场项目迭代加速?

作者丨无庸随着平均车龄及新能源保有量增长,轮胎及关联项目将取代机油保养,成为门店支柱型养护项目。2021年中国汽车保有量突破3亿超过美国,车辆越来越普及的同时,汽车领域的安全得到进一步关注,新能源的增

-

途虎:养车容易养自己难

8月29日,途虎养车再次向港交所递表并对招股书进行了更新。事实上,早在今年一月份,途虎养车就已经向港交所递表,但却因6个月未能通过聆讯而导致“赴港失败”。结合途虎养车最新的招股

-

再制造逆向回收体系下,后市场机会在哪?

在逆向回收体系下,后市场的维修、物流、平台、保险、汽配城等各个环节,所能起到的作用以及价值是什么呢?本文从整个后市场的现状来看看,各个细分板块与逆向回收的关联度。1后市场逆向回收现状以及各个环节的机会