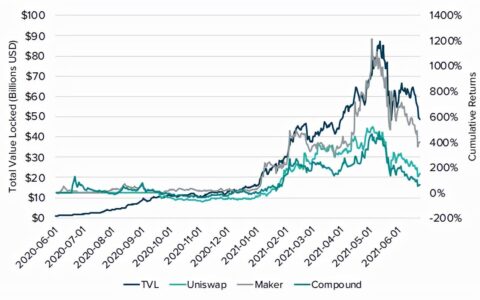

从2020年的DeFi之夏开始,行业围绕如何为各类DeFi协议提供流动性,产生了各种各样的创意。2020年中旬,Compound最先推出流动性挖矿模式后,这种方式逐渐的成为了各类DeFi协议获取流动性

从2020年的DeFi之夏开始,行业围绕如何为各类DeFi协议提供流动性,产生了各种各样的创意。2020年中旬,Compound最先推出流动性挖矿模式后,这种方式逐渐的成为了各类DeFi协议获取流动性的主流方式。它的特点在于,任何人都能成为做市商,并通过成为LP来获得收益,这个模型吸引投资者前来提供流动性最重要的指标,就是它能够提供的APY。逐利的市场,吸引了大量的大资金用户,来通过流动性挖矿提升资金利用率。

早期,任何新兴项目,都需要在DEX中(Uniswap、SushiSwap等)自行搭建流动性池,他们通常通过提升APY的形式,来刺激投资者前来为池子提供流动性。而这种方式通常是短暂的,很多池子高APY的主要原因在于,作为激励的治理代币疯狂上涨所拉高的(比如最疯狂的YFI与YFII),实际上,在这类治理代币在市场价格开始表现不佳时,资金就会不断的抽出去寻找下一个获利机会。所以,逐利的市场注定流动性挖矿只能带来一时的流动性,尤其是在NFT、GameFi等板块不断崛起,来不断分食流向DeFi板块的资金,造成DeFi板块整体增长疲软,众多资金池流动性归零。从另外一个方面看,很多知名的大型DEX的资金池,他们通常过分的依赖于一个或者几个大型巨鲸,作为主要的流动性源泉,比如Uniswap等。这同样导致,很多长尾用户参与流动性挖矿的兴趣不高(巨鲸们的参与拉低了APY),所以流动性挖矿的激励不足,也是其逐渐面临流动性提供者层次单一的主要原因之一(GameFi、NFT所带来的收益更高)。过渡依赖于大资金,会面临什么?

LUNA与UST的双锚定,曾经是行业的典范,这种构建UST算法稳定币的形式,也给构建流动性提供了早期的参照。通过燃烧或者赎回LUNA,来维持UST,另一面通过 Anchor 协议提供高年化(能达到20% ),吸引众多持有UST的人成为Holder,资金集中在Anchor中将能够给Terra生态不断的供血,稳盘。但是,Terra生态中,大量的大资金用户尤其是机构,是参与其中的主力。

来自于Nansen机构对于本次黑天鹅事件的研究表明,UST 的脱锚并不是由某一单一机构做空所致,其可能是由几个资金充足的实体的撤资避险所致。当某一机构做空时,其他大资金用户看到了潜在的风险,撤资后仍旧在不同的DEX与CEX逐渐来回套利,加剧了UST的脱锚,并对行业造成了巨大的恐慌。所以这说明,当一些大型DeFi协议,流动性主要依靠巨鲸来维持的时候,通常是高风险的。UST事件其实给包括Uniswap、Sushiswap等在内的DEX,甚至是整个DeFi板块,敲响了警钟(多米诺骨牌式的连锁反应)。

DeFi2.0,流动性的新范式

最早,代币的流动性通常需要自行去搭建,比如在某DeFi协议推出了治理代币后,通常需要在Uniswap等DEX中,自行搭建流动性池,并吸引其他的交易者前来提供流动性。在去年,OlympusDAO提出了DeFi 2.0 的概念,它通过自身的稳定币体系OHM,构建了一个LaaS(Liquidity-as-a-Service)流动性即服务生态。

虽然OHM最初是锚定DAI的算法稳定币(并非1:1锚定),实际上1OHM的价格蹭到达过1300美金一枚,并且每当用户花费1300DAI铸造新的OHM时(倘若以1300美金一枚时),系统会铸造1300个OHM,其中一个给到用户手中,其余10%分配至金库做储备金,90%分配给Staking的用户,这意味着,每有一个用户铸造一枚OHM时(以上述铸造为例),生态将产生13002美元的价值(变基效应),十分暴利的分红、收益方式不断的吸引大量的用户将资金存入Olympus中。

质押越多,意味着市场流通供应量的减少,抛压减少让价格更稳定。从长远来看,通过质押复利,会让用户的OHM余额呈指数增长。即便在此期间价格完全没有变动,所获得的收益仍是巨大的。用户以高于1DAI的价格购买OHM,承担市场溢价的风险以换取长期利益即币本位的增长,那么价格将不再是必要考量的因素。

而另一方面,Olympus也同时推出了LaaS体系, 通过协议控制流动性替代流动性挖矿,即用户可以通过与LP Token或其他如:DAI、wETH等单币资产进行交易,以折价形式从协议中购买OHM,这一过程被称为Bonding(收取3.3%的费用),前者被称为liquidity bonds(流动性债券),后者被称为reserve bonds(储备债券)。用户有了套利的机会,当然越来越多的人更喜欢将折扣买到的OHM去质押获得收益,而Olympus获得了用户手中的LP来掌握了流动性,成为自己的做市商,并且掌握大量的LP也将获得大量的做市收益。而OlympusDAO推出了Olympus Pro服务,允许其他协议直接购买OlympusDAO所拥有的流动性,旨在为其他DeFi协议提供类似STAKE+Bonding的服务,并根据协议实际需求进行优化和定制。

不过,在Olympus中,用户购买债券(折价购买OHM)、进行Staking对于Olympus生态都是正向收益,因为购买债券意味着生态将获得新的流动性资产,Staking将减少OHM的抛盘,但是卖出OHM对于生态则是负收益。所以,当外部环境稳定时Olympus生态能够平稳运转,但随着近期市场的恐慌,OHM的抛盘显著增加,尤其是在UST暴雷后,OHM也受到了很大的影响(目前1OHM仅为19.23美元),收益一落千丈。Olympus构建的LaaS体系,改变了传统DeFi世界获得流动性的思路,但一方面Olympus本身是用户与协议之间的博弈,存在挤兑的情况导致流动性的大幅流失,另一方面,Olympus本身所掌握的流动性集中在自己手里,虽然任何人都能购买流动性,但这本身就是一种风险,与此同时,其对一些新项目的包容度不好。

虽然OlympusDAO曾经的表现已经足够优秀,但还是存在一些潜在的问题,而参照了OlympusDAO的部分思路,Arc Finance构建了一套新的LaaS体系,目前得到了多方的认可。值得一提的是,在5月23日,Arc Finance的投资申请在CultDAO提案板块结束,共获得约 23,000,000,000枚dCULT投票,并以超过90%的支持率通过申请。Arc Finance的机制又是怎样的呢?

另辟蹊径的Arc Finance

OlympusDAO所构建的流动性体系,建立在用户持续的获得高收益,他们愿意去卖掉LP购买债券,获得折扣的OHM并再将其质押,不过市场的恐慌、OHM价格的下跌,将加速OHM的卖盘进一步降低质押用户的信心,形成新的死亡螺旋,即便OHM它本身有DAI作为价值支撑。

Arc Finance设计了一套新的机制以实现增值协议,即AUM机制与流动性溢价矿池(LPP),生态主打Trade-to-earn,通过多种收益形式来不断的促进用户为生态提供流动性与价值。

任何想要在Arc Finance中,获得流动性的项目,都需要首先在Arc Finance中创建流动池,并将项目代币(挖矿产出)在Arc Finance合约中锁定,这些被锁定的Token都将对应生成R-Token,等待用户通过流动性贡献行为,来解锁R-Token作为奖励,解锁R-Token的速率将会被AUM机制的算法来调节。

所以当某个项目,在Arc Finance中创建了流动性池后,将生态通证注入Arc Finance的合约中,并生成锁定的r-Token代币(此时,这个流动性池就可以成为一个LPP池)。持有该代币的用户,就可以在该LPP池,进行流动池挖矿获得多重收益。它可以选择将A代币,与Arc Finance的平台币ARC以流动性的形式注入池中,并获得一个LP,而此系统将会根据AUM算法来生成一个r-Token代币的解锁速度,用户将能够获得r-Token代币的奖励。而除了r-Token代币外,他还能获得平台币ARC以及手续费分红的收益。所以最终用户提供了一次流动性,获得的收益包括:

- 解锁的r-Token代币

- ARC代币奖励

- 交易退税收益(手续费分红)

用户也可以单独用A代币,或者与另一种资产(比如USDT、DAI等)按照比例成对质押后,进行流动性挖矿(协议支持的前提下),它同样将解锁r-Token代币,并获得交易退税收益。

当用户获得了解锁的r-Token代币的激励后,也能够将r-Token代币与其他稳定币,进一步的以增加流动性的方式,来加速r-Token代币的解锁速度。所以,加快r-Token的解锁速度的方式,将包括在LPP池中,进行单币质押、流动性增加、池中进行LP交易。以及利用r-Token的进一步挖矿等方式。而每一种方式,都将以增加r-Token释放速度为基础,来增加池中的流动性。

r-Token是通过质押某项目的项目通证所获得的2级资产,最初每一个r-Token的价值都将锚定原Token,它的释放实际上是Arc Finance生态中的一种价值增益,比如某用户产出了1个r-Token,但实际上原有的Token并没有在市场流通,而产出的r-Token本身还具备价值,它可以被看做是一种生态中流动性增加的溢价。

每当有r-Token产出时,就代表生态中的流动性增加,所以r-Token本身除了有原Token做价值支撑外,还进一步获得了被生态增加的流动性价值所给予的溢价价值(这个价值,可以被认为是原有项目方购买流动池所付出的价值)。

所以从这个角度看,r-Token的价值或随着生态流动性的增加,而远远高于原Token,解锁的r-Token还能被用来进一步加速r-Token的产出,所以对r-Token而言也能够进一步抑制市场的抛压。从原Token的角度看,每当有用户在Arc Finance生态中进行贡献流动性时,就意味着有原Token被锁定并限制流通,也能够进一步减少抛压,有利于价值基本盘的上扬。这对于,使用Arc Finance流动性服务的新兴项目,能够合理的起到市值管理的作用。

基于AUM机制,早期一些流动性较差的LPP池,所能够带给的用户的收益更高,AUM机制会通过r-Token的高释放效率,来吸引更多的人来提供流动性,而在流动性达到一阀值时收益下降,但流动性越来越强的项目在交易中也能保持获利。这意味着,流动性需求者不再对巨鲸产生依赖。

OHM在设计之初,其实并没有做赎回机制,当用户通过 Bond 铸造 OHM 后,无法再用 OHM 赎回自己的资产的,即协议吸纳的储蓄并没有用来直接背书 OHM,项目仅仅只是承诺通过协议背书,在 OHM 价格下跌的时候进行回购,为持有者兜底。所以当OlympusDAO生态中,OHM被大量抛售时,很多锁仓用户面临的损失是惨重的。而在Arc Finance中,当r-Token价值低于原Token时,解锁r-Token将能够直接进行原Token的1:1赎回,这是Arc Finance设定r-Token机制的一个风险上的优势之一。

Arc Finance本身汇聚了流动性,但它并不掌握任何提供流动性用户的LP凭证,这些LP掌握在用户手中随时能够赎回。Olympus Pro本身掌握了大量的LP,这本身对于市场就是一种威胁,尤其是在OlympusDAO面临极端情况下,是否会抛售LP自救(LFG抛售大量的BTC救UST,对市场的影响有目共睹),尤其是合约出现问题导致大量的LP丢失,都可能会对市场造成极大的影响。所以从风险的角度看,Arc Finance的分散LP模型更加安全。

另外,Arc Finance能够为绝大多数的项目,提供流动性,因为该生态本身允许任何项目代币,主动到Arc Finance组建自己的r-Token /USD的流动性池,以鼓励用户前来交易。它是去中心化的,不需要Arc Finance来许可,所以Arc Finance的机制能够为更多的项目用于市值管理,整体的包容性更好,并能够为他们带来更优质的投资者。

Arc Finance是DeFi 2.0 价值范式的新探索者之一,为DeFi板块获取流动性提供了一个优质的选择。Arc Finance通过类似交易挖矿的激励,让流动性溢价价值为项目通证进一步赋能,并让流动性需求者合理、安全的获得流动性,让用户获得丰厚的回报。Arc Finance也有望进一步发挥DeFi的可组合性,在功能、机制进一步改进的情况下,具备向更多领域拓展的潜力,比如基于r-Token为衍生品板块、NFT领域等提供流动性服务。

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/438200/

相关推荐

-

哪些因素将推动 DeFi 在下一阶段的增长中达到万亿美元?

免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表火星财经官方立场。小编:记得关注哦来源:iZUMi Research原文标题:哪些因素将推动 DeFi 在下一阶段的增

-

Web3必修课-在Web3框架下重新认识DeFi

DeFi热潮已成为过去时,但数据上,这个市场的规模仍旧是NFT等市场角色所不能超越的。作为区别于传统金融模式的DeFi,凡涉及用去中心化手段进行金融活动的都可以称为DeFi,这里就包括庞大的加密代币市

-

毛球科技|去中心化金融(defi)到底是什么?

去中心化金融(”DeFi”)现在已经在数字资产中无处不在,但它到底是什么?在这篇文章中,毛球科技将试图回答这些问题,并提供一个去中心化金融的全景和讨论一些使用案例。什么是DeFi?DeFi通常被描述成

-

a16z 报告:42 张图全面解析加密行业热门趋势

通过 a16z 与企业家、建设者共享的信息,能够让我们对 Web3、加密市场趋势、Layer2、DeFi、NFTs、DAOs、游戏等九大领域有更清晰的认识。 原文标题:《a16z …

-

Dopex 研报:探索 DeFi 可能性的期权先锋

免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表MarsBit官方立场。小编:记得关注哦来源:CYC Labs原文标题:研究|Dopex,探索DeFi可能性的期权先锋

-

熊市投资 DeFi 实操指南

免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表MarsBit官方立场。小编:记得关注哦来源:MarsBit对那些愿意寻找的人来说,总会有收获…@ WombatE

-

什么是去中心化金融?什么是Defi?

去中心化金融(Decentralized finance, 简称 Defi)是金融产品和服务的统称,任何可以使用互联网的人都可以访问这些产品和服务。 有了去中心化金融,市场始终开放,没有集中管理机构可

-

元宇宙入门攻略:去中心化金融(DeFi)的终极初学者攻略

去中心化金融(DeFi)在近几年里迅速茁壮成长。什么是DeFi,如何使用它?“酷宇宙”接下来给大家聊一聊。简单的来说去中心化金融世界由大量去中心化的非托管金融产品所组成;它们包括中心化交易所、借贷协议

-

研报:DeFi 干掉传统金融,关键在现实世界资产

免责声明:本文旨在传递更多市场信息,不构成任何投资建议。文章仅代表作者观点,不代表MarsBit官方立场。小编:记得关注哦来源:MarsBit原文标题:KOL:DeFi会干掉传统金融DeFi会干掉Tr

-

DeFi之道

要点: MakerDAO社区将在Optimism L2网络推出“官方”版DAI; 目前从Optimism L2网络提币到以太坊主网,需等待7天的锁定期; Maker协议可以缩短锁定时间,并允许即时的D