9月14日,中国数字药房第一股叮当健康正式挂牌上市港交所主板。本次叮当健康IPO发行受海外内外资本的火热抢筹,在其全球总计发售的3353.7万股中,其中香港公开发售部分获约7.2倍超额认购,国际发售部

9月14日,中国数字药房第一股叮当健康正式挂牌上市港交所主板。

本次叮当健康IPO发行受海外内外资本的火热抢筹,在其全球总计发售的3353.7万股中,其中香港公开发售部分获约7.2倍超额认购,国际发售部分获约1.7倍超额认购。此外,阳光保险、Harvest和Jumpcan作为基石投资者参与本次发行。

而成立至今,叮当健康陆续接受过软银中国、招银国际、中金、天壹资本、龙门投资、海盈基金、泰康人寿、同道资本、TPG、OrbiMed、鸿为资本、盈科资本等多家知名机构的投资。

叮当健康为何备受众多机构青睐?其上市后能否持续为投资人创造超额收益?

稀缺标的

当浪潮袭来时,就算抓住尾巴也可能会一飞冲天。

过去十年,移动互联网浪潮用数字化的方式改造了许多实体生意,不仅极大方便了人们的生活,也让改造者成为最大的受益者。

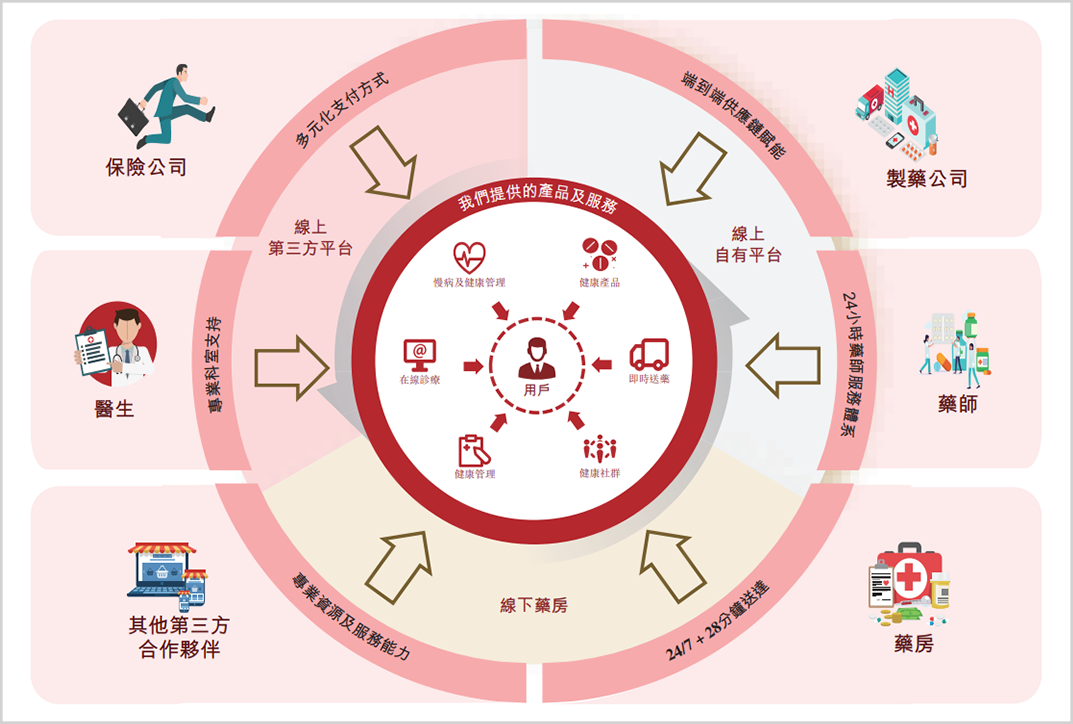

叮当健康正是将买药、就诊、检测、及保险业务搬到了线上,用数字化改造传统药房及医药服务。

这家成立于2014年的独角兽,在正确的商业模式及众多风险基金的帮助下,正一步步兑现其数字药房生态公司的价值。

算上IPO之前,公司在一级市场累计获得风险基金的27.6亿元(报告期末剩余15亿元)资金,再次填充弹药后,叮当健康将加速在智慧药房网络、技术系统、用户服务、及可能的收购动作,进一步推动公司的规模化效应。

而事实上,上市之前的叮当健康已经打造出一个由多方参与,协同闭环的生态系统。

招股书数据显示:叮当健康的生态系统由用户、医疗专业人士、药房、制药企业、保险公司及其他合作伙伴等为主要参与者组成。

其中自有平台注册用户数千万,自营351家智慧药房,2600多个骑手,并建立“FSC药企联盟”与国内外知名制药企业及药品分销企业打通合作关系,以及与多家保险公司及再保险公司的合作伙伴关系。

通常而言,生态型企业由于强大的网络效应形成的护城河更为宽广,当然这与打造其的难度也是成正比例的。

亚马逊就是以一个典型例子,贝佐斯历时二十年,将亚马逊一步步打造成集消费者、供应商、物流派送、云服务等相互协同的生态系统,其投资人也在经历了公司财务上的长期亏损后,最终获得惊人的回报。

类似逻辑,不同之处在于叮当健康专注于数字医药行业,公司通过线上线下一体化运营的方式,联动配送端、药房端、制药企业端、医疗专业人员端等,为消费者提供“7×24”小时、28分钟快药服务,以及在线健康咨询、慢病与健康管理等三大业务服务。

据弗若斯特沙利文统计,按2021年收入划分,公司是中国第三大数字零售药房企业;同样,按2021年收入划分,公司是中国第一大即时到家数字药房企业。

而在移动互联网产业进入成熟期,像叮当健康这样规模化的数字化生态型企业会变得越来越稀缺。

02

高成长进行时

著名风险投资人徐新当年在投资京东时与刘强东签署了一份“对赌协议”,要求“京东连续5年业绩翻倍,完成一年业绩翻倍,徐新给刘强东股份;反之未完成业绩要求,刘强东给徐新股份。”

结果,京东用了不到3年就完成了对赌协议,刘强东赢下徐新所有对赌股份。

这背后的秘密就是京东的高成长,2007年-2009年,京东商城的销售额从3.6亿元急增至40亿元,年复合增速高达233%。

一家生态型企业获得高成长的原因,是企业内部的正确策略与漂亮执行,以及行业电梯的乘数效应。

目前来看,上述两点均能在叮当健康身上找到印证。

从内生条件看,叮当健康通过快药服务、在线健康咨询与慢病与健康管理三大业务之间打造了一套协同效应强大的产品服务组合。其中快药服务为核心收入来源,在线诊疗与慢病与健康管理则能带来大量的销售转化。

招股书数据显示,2018年-2021年,公司快药服务录得14.1百万笔、26.4百万笔、40.5百万笔、60.5百万笔销售订单。

同期,公司慢病与健康管理服务为快药业务带来销售订单(如销售肝病、皮肤病、心血管疾病及糖尿病等慢病药品),创造收入分别为8.3百万元、215.8百万元、514.8百万元、846.9百万元。

叮当科技完整打造的“医、药、检、险”闭环链条均对公司整体销售有所贡献。值得一提的是,公司旨在打造良好用户体验的快捷配送模式(“7×24小时、28分钟”送达)下的订单与收入占比一直居高不下。

招股书数据显示,2018年-2021年,快捷配送模式下的快药服务订单量从9百万笔增长至35.9百万笔,占当期总销售订单的比例在六成左右。同期,该部分贡献收入从2.44亿元增长至13.92亿元,占公司线上直营渠道及线下零售渠道收入的五成左右。

其中,快捷配送模式下28分钟内送达用户的销售订单占比分别为58.2%、76.8%、85.0%、88.2%及79.9%。这项数据也真正体现了叮当健康自营模式的优越性。

别忘了,作为一家健康科技公司,叮当健康集团基于AI、大数据等信息技术,在优化派送路径、控制门店库存、及运营成本的降本增效方面都有亮眼表现。

优秀的商业策略与高效执行,让叮当健康的总收入从2018年的5.85亿元增长至2021年的36.79亿元,年复合增速达84.6%。

从外延方面看,零售数字药房领域的开拓恰逢其时。

随着居民生活水平的提高,以及老龄化的加速来临,人们对健康的支出逐渐加大。叠加处方外流、在线医疗服务报销等条件的出现,给我国数字大健康赛道带来巨大的发展契机。

据弗若斯特沙利文数据,2016年至2021年,以及2021年至2025年,我国数字零售药房市场以34.7%及27.4%的复合年增长率迅速增長,预期2025年将超过6923亿元,占到整体零售药房市场的近七成。

具体来看,叮当健康所在的三大业务线也均处在高成长阶段。

其中即时到家市场过去2016年-2020年年的复合增长率为64.8%,预计到2025年市场规模将达到656亿元,年复合增速28.4%;在线诊疗市场,2016年至2021年,年复合增速为70.1%,预计2025年将达到1864亿元,年复合增速为55.1%;慢性病管理市场预计2025年将超过7万亿元,是2016年规模的三倍。

数十倍于GDP增速的行业增速,让叮当健康的未来充满了想象力。

03

盈利在即

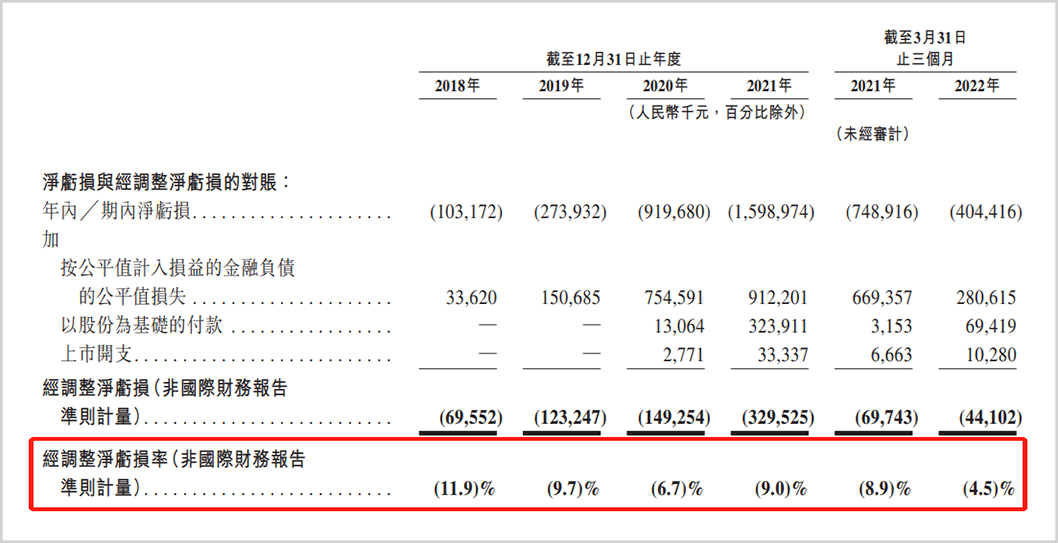

关于叮当健康的亏损问题,透过招股书,我们发现除了正常的营业成本与费用开支外,随公司公允价值变化的优先股等金融负债增加或许才是重要原因。

若扣除最后一项,报告期内,叮当健康的经调整净利润分别为69.6百万元、123.2百万元、149.3百万元、329.5百万元、44.1百万元。

经调整净利润率分别-11.9%、-9.7%、-6.7%、-9.0%以及-4.5%,经调整亏损率持续收窄,尤其是今年一季度已不到-5%。

IPO之后,优先股将自动转为普通股,上市后经调整净利润值也将越发接近净利润值。

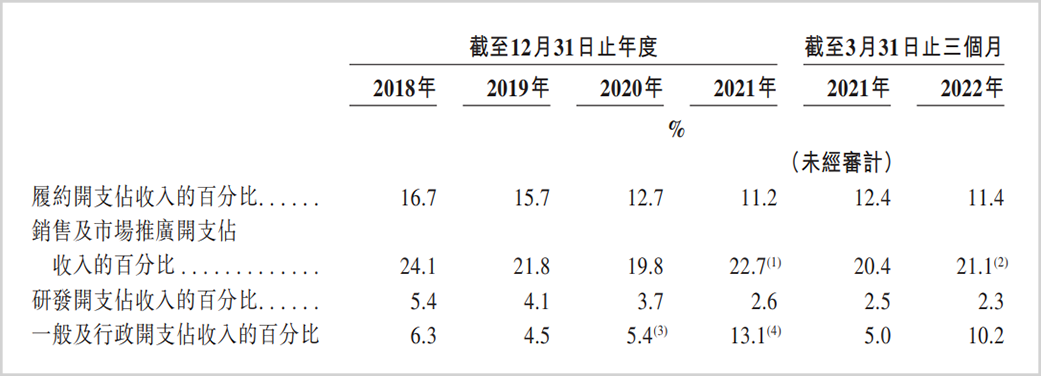

此外,公司基于规模经济与研发系统改进的经营杠杆正在增强,报告期内包括履约开支、销售及市场推广开支、研发开支及一般行政开支(2021年及2022年一季度因股份开支增多)占总收入的比例均呈明显的下降趋势。

相信随着本次IPO获得融资,叮当健康将进一步提升公司的经营杠杆,最终使经调整后的亏损率进一步收窄,甚至有可能转正。

综上,本次IPO无疑是叮当健康夯实自身实力与提升资本预期的一次巨大催化剂。

原创文章,作者:叮当健康,如若转载,请注明出处:https://www.kaixuan.pro/news/446027/

相关推荐

-

上美集团三战IPO,“韩束们”老了?

10 月 5 日,韩束母公司上海上美化妆品股份有限公司(下称 ” 上美集团 “)向港交所再次递表,继续冲刺港股国货美妆第一股。上美集团是一家多品牌化妆品公司,专注于护肤品及母婴护理产品的开发、制造及销

-

“好声音”连唱10年,星空华文如何唱响港交所?

作者 | 艺馨 秀一2012年的夏天,旋转的导师椅出圈,《中国好声音》成为现象级综艺。又是一年仲夏季!连唱十年的中国好声音,其背后公司星空华文,能够在这个夏天唱响港股上市吗?作为《中国好声音》的制作方

-

加速分拆,“疯狂”套现1360亿,全球汽车巨头大众,要孤注一掷?

新能源车企业的造富神话吸引着每一家传统车企。对于传统车企而言,“转型”将是未来几年的关键词。且随着新能源车渗透率越来越高,传统车企的转型就会越来越快。前段时间,大众将旗下的保时

-

爱驰作价360亿借壳IPO自救:5年只卖1万辆,创始人:没活成资本想要的样子

文:贾浩楠爱驰汽车,正在寻求美股上市。这是谁?一家造车新势力,2017年成立,曾经也呼风唤雨过。但事实就和你的感知一样,爱驰的存在感,远不如蔚小理哪吒零跑等等。新势力爱驰,讲的是另一种造车故事,也预示

-

柠萌影视首日破发,影视行业的“下一个春天”还有多远?

作 者 | 炫夜白雪柠萌影视终于得偿所愿。8月10日,国内六大影视公司之一的柠萌影视在香港上市,发行价27.75港元,报收27港元,较发行价下跌2.7%,总市值为97.32亿港元。柠萌影视上市破发,投

-

华谊腾讯娱乐的转型支点,獴哥健康怎么构建底层支撑力?

宏观不确定性未散时,各行各业主动求变的意志越发坚定。其中,华谊腾讯娱乐作为影视行业的佼佼者,也开启了自己向互联网医疗健康赛道布局的转变之路,主要由线上药物处方、流转及营销平台“医智诺&rd

-

中创新航,老三的老二困境

国内第三大新能源电池制造商中创新航港股首秀,立即遭遇三连击。第一击:中创新航在香港公开发售阶段,获得3245份有效申请,共计认购281.92万股香港发售股份,仅为H股总数1329.23万股的21%。也

-

三年巨亏44亿,零跑汽车上市首日破发,暴跌33%

造车新势力,市场选择用脚投票。1零跑汽车首日破发今天(9月29日)零跑汽车正式在港交所主板挂牌上市,成为继蔚来,理想,小鹏汽车之后,第四家成功上市的造车新势力。同时,这也是首家第二梯队的新能源汽车品牌

-

回港上市,名创优品“负重”扩张

递交招股书两个多月后,名创优品日前被传出最快将于下周赴港上市的消息。纳斯达克之后再战港股,在业内人士看来,双重上市的模式符合名创优品对“安全性”的要求。顶着“全球最

-

紫燕食品开放申购,“佐餐卤味第一股”来了!

中秋将至,“佐餐卤味第一股”来了!紫燕食品于9月5日披露招股意向书,拟在上交所主板上市;预计9月15日开放申购,股票代码为603057.SH。上海紫燕食品股份有限公司(下称&l