“似乎很少有人意识到,中国在可再生能源发电和电动汽车领域正处于世界领先地位。”这话是马斯克说的,他并不是在恭维。新能源汽车称得上中国最具确定性的赛道之一,供给端百花齐放,各路玩

“似乎很少有人意识到,中国在可再生能源发电和电动汽车领域正处于世界领先地位。”

这话是马斯克说的,他并不是在恭维。新能源汽车称得上中国最具确定性的赛道之一,供给端百花齐放,各路玩家争相入局。这加速了行业的发展,也让行业变得异常的「卷」。

「卷」是直观的。现在随便找一个城市路口,站上5分钟,你可以从车流里数出不下10个新能源车品牌。而在前些年,外界谈论新能源车的时候,谈的还只是特斯拉、蔚小理、比亚迪。

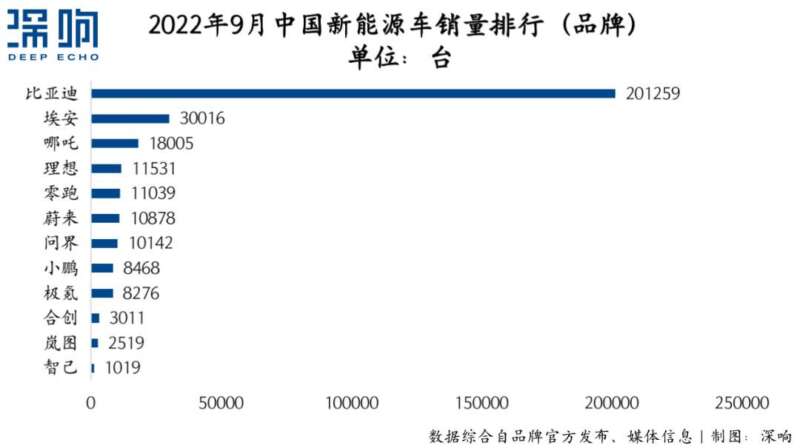

一批新面孔来势汹汹。今年九月,中国新能源汽车销量榜上,占领前排的是各种传统车企旗下的子品牌、另一批“造车新势力”、以及不同背景玩家合作的新品牌。商场里多了各种它们的门店、消费者时不时就能在手机上刷到新车广告。

此外,新面孔同样“吸金”能力十足,动作快的则已成为“港股第四家造车新势力”。

这样的情况已经有些时日。在8月的销量榜上,前三里同样没有蔚小理,理想汽车甚至还出现了销量同环比负增长的情况。关于蔚小理负面舆情也在产生,例如理想ONE的停产风波、小鹏G9的紧急改配置,舆论场上甚至还出现了“新势力正在成为旧势力”的尖锐评论。

一面是极具确定性的赛道,另一面又是极具不确定性的竞争格局。行业变得极有看头。新品牌何以来势汹汹?蔚小理遇到的问题有无共性?行业真的变天了吗?

1后来者来势汹汹

所谓的“后来者”主要有两类,一类是快速补位的传统车企,另一类是崭露头角的另一批新玩家。前者的关键词是“反攻”,后者则抓住了错位崛起的机会。

前几年,国内新能源车的风头几乎都被蔚小理夺走。传统车企虽然早有入局动作,但由于依赖B端市场、困于“油改电”、路径依赖等种种原因,实际成果匹配不上对外口号。新旧交替之际,行业里甚至出现了“电动汽车时代,传统车企完全没有什么机会”的声音。

但事情已经起了变化。近几月的新能源汽车品牌销量榜上,除了稳坐榜首的比亚迪,广汽埃安、吉利极氪、东风岚图、上汽智己等传统车企的子品牌均排位靠前。这些子品牌包袱轻,在营销方式、销售模式和融资方面更灵活,顺着新能源汽车浪潮成功起量。

以广汽埃安为例,这个成立于2017年、独立运营于2020年的智能电动车品牌势头凶猛,2020年和2021年,埃安分别实现销量59543辆和120155辆。今年9月,埃安销量达30016台,同比增长121%;1-9月份累计销量182321台,同比增长132%。

销量增长的同时,埃安在今年3月、7月完成两轮融资,融资规模分别为25.66亿元、150亿元,对应的估值分别为392亿元、850亿元。相似的销售、融资节奏,也出现于其他传统车企子品牌。

图源:埃安官方微博

销量表现同样突出的,还有两家蔚小理之外的“新势力”——哪吒汽车和零跑汽车。2022年1-9月,哪吒汽车累计交付111190台,同比增长168%;零跑汽车则累计交付87602辆。

这两家都曾属于造车新势力“第二梯队”,销售的提速与其所瞄准的价格区间有关——哪吒汽车从一开始就瞄准了低价市场,目前的主力车型哪吒V系列价格在10万元上下;零跑卖得最好的T03,价格也在10万以下。

从10万元以下市场起量的好处是,该价格段渗透率高、市场空间大,且竞争相对不激烈。东吴证券的研报显示,5~10万元价格带新能源车渗透率为25.8%,与市场整体渗透率水平相近。当蔚小理、特斯拉等品牌在中高端市场鏖战,哪吒和零跑从低价市场找到了错位崛起机会。

哪吒联合创始人、CEO张勇曾表示:“蔚小理含着金钥匙,我们是草根,起步于下沉市场,主打性价比。幸运的是,下沉市场足够大,而且玩家没有那么多。”

图源:哪吒汽车官方微博

不过,从低价市场起量也有另一面。

主力产品定价低,公司毛利率就上不去,品牌力也难以提升。从零跑汽车的招股书里可以清楚看到“以价换量”的隐患,2019年、2020年、2021年和2022年一季度,零跑的毛利率分别为-95.7%、-50.6%、-44.3%和-26.6%。

负毛利的状况曾经也出现于同为“新势力”的蔚小理上。蔚小理上市前毛利率也为负值,不过到了2020年,三家毛利率均转正。

2蔚小理“过弯”

相较于后来者的风光,蔚小理于内于外均有压力:外部压力行业竞争有关,内部压力则是因为,蔚小理有新的山峰要翻越。

蔚来正在翻越的新山峰是“产品迭代”。2017年-2020年,蔚来基于第一代平台陆续发布了ES8、ES6和EC6(即“866”组合)。2022年,蔚来基于第二代平台的ET7、ET5和ES7上市。新旧产品更迭,蔚来需要练好「平衡术」。

「平衡」有多种体现,比如在推出新车的同时,稳妥有序地让“866”组合退出市场、协调好消费者预期、处理好新旧产能关系。秦力洪将这样的状态形容为“过弯”。

根据媒体报道,在8月的成都车展上,秦力洪表示蔚来已经“率先进入弯道”,产品换代就是第一个大弯道。蔚来成立的时间稍早,领先了两个身位,不能拿蔚来弯道的状态和别人的直道状态相比。“再说绝一点,有些公司未必能进那个弯道”。

无独有偶。根据“品驾”的报道,何小鹏也提出了类似的“弯道直道”理论。在其看来,第一代新势力现在都在弯道上。过弯的难度体现为“从10万怎么到20万、20万怎么到30万、从30万怎么到40万,从第一代技术平台怎么到第二代技术平台”,而小鹏汽车目前的逻辑是“稳定地过弯道”。

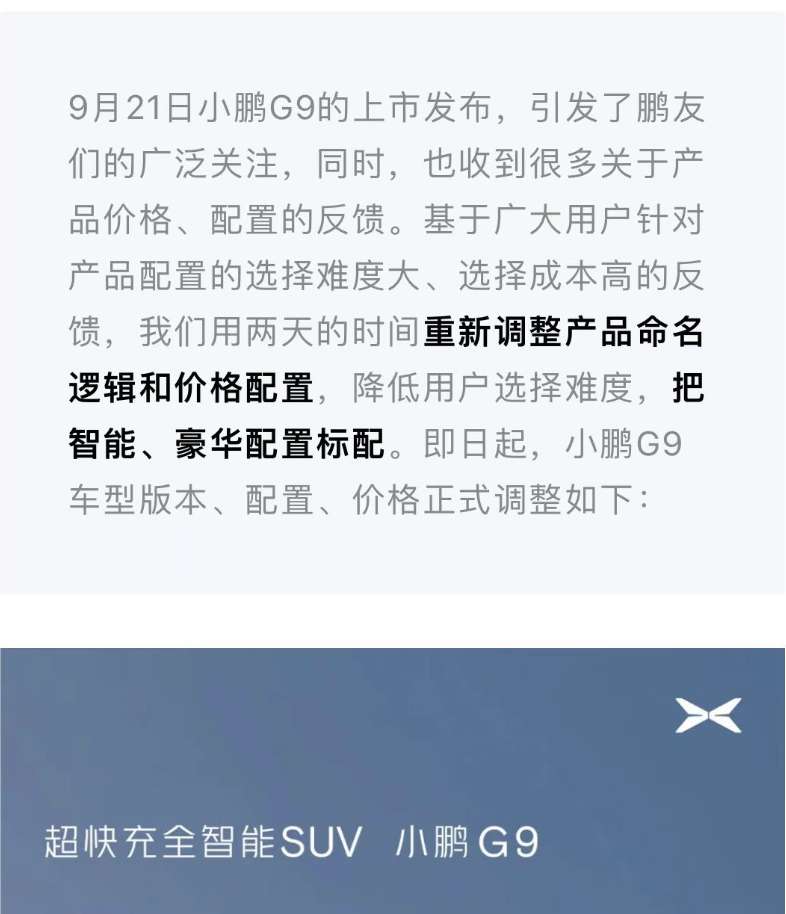

然而,正在过弯的小鹏近期遇到了各种问题。小鹏G9一上市就遭遇了危机,作为小鹏的第四款量产车型,G9担着小鹏冲击高端、提升毛利的重任,却因为混乱的配置受到内外质疑,最终导致新车刚发布2天就大改配置单和价格的罕见场面。

图源:小鹏汽车公众号

小鹏G9出现混乱的同时,小鹏的原有车型P7和G3也遇到了销售压力。今年9月,小鹏共交付8468台电动车,同比减少19%。新车型G9能否扭转下行趋势,将是小鹏当前发展的核心看点。

理想汽车也因为没把握好「平衡」吃了大亏。今年6月,理想L9上市,售价45.98万元,区别于理想ONE的30-35万价格区间。在公司的计划中,两款车分属不同价位,不至于出现新车抢订单的情况。但事情完全走向了计划的另一面。

理想L9上市,叠加升级车型即将面世的市场预期,让理想ONE的销量明显萎缩。7月,理想ONE交付1.04万辆,环比下降近20%。8月情况进一步恶化,该月理想ONE交付4571辆,环比大跌56%。在今年二季度财报电话会上,理想汽车联合创始人兼总裁沈亚楠表示,理想L9对于理想ONE的影响大于预期。

销量下滑的同时,理想汽车的降价促销动作招致车主不满,此后“理想ONE即将停产”的消息,更是把公司推向舆论风口浪尖。

新旧交替期,理想汽车迫切需要新车顶上理想ONE的位置。9月30日,理想L8上市,同时发布的还有理想L7。按照原先的预测,理想L8应于今年11月发布,理想L7应于2023年一季度发布。大幅提前发布时间的背后,是理想汽车希望稳住市场的迫切心情。

如何尽量顺滑地度过新旧交替期,如何完成从爆款单品到平台化战略的切换,将是理想汽车在新阶段的首要挑战。

3短兵相接,全面竞争

上文提及的新能源车品牌及车型只是目前市场上的一部分,更多的新玩家、新车型正在入场:

今年7月,长安汽车旗下全新品牌首款新能源车——长安深蓝SL03上市;8月,长安、华为、宁德时代三方合作的阿维塔品牌上市首款车型“阿维塔11”,华为和赛力斯合作的“问界”品牌交付10045辆,创造国内新能源汽车品牌单月破万最快记录;9月,飞凡汽车独立运营后的首款车型飞凡R7、零跑第四款车型零跑C01正式上市。

图源:余承东微博

如果再把合资车企、外资车企,以及尚未出车的后来者(如小米汽车)算上,名单还能拉得更长。

行业的看点完全变了。前些年,在以“蔚小理”为主角的阶段,车企之间的关系是合作大于竞争——蔚来聚焦高端纯电SUV、理想走增程技术路线、小鹏定价上明显区别于前两者,三家在各自的细分赛道上探索,很有些要一起“革了燃油车的命”的兄弟情谊。

但当前的行业叙事是,车企不仅要占住已有山头,还要抢下新的山头。

蔚小理之间,小鹏试图靠G9向上突围、蔚来将以“第二/第三品牌”下探价格区间的消息时有传出、理想则改变了原先的单一爆品策略。蔚小理之外,各个车企的拓展也在轰轰烈烈进行中。

哪吒和零跑是“自下而上”路线的代表。哪吒汽车CEO张勇曾表示,哪吒汽车2022年的关键词是“向上”。今年7月,哪吒S上市,该车型售价在19.98-33.88万元区间,是哪吒汽车实现“产品向上、品牌向上、目标市场向上”的战略级产品。而零跑在招股书中也披露称,将在2025年底前推出7款新车型,价格位于15万-30万的区间。

广汽埃安的主力车型卡位15-25万元级纯电动车市场,今年9月,埃安推出高端品牌Hyper昊铂。东兴证券研报认为,Hyper系列的推出将促进埃安高端化进程;同样是9月,问界M5 EV在华为的秋季发布会上发布,这标志着“华为浓度”相当高的AITO品牌正式进军纯电市场。

当前的新能源车市场,品牌、车型之多,令人眼花缭乱。除了明面上的价位、车型竞争,各路车企在供应链、智能化领域的竞争同样激烈。

新能源车行业正在上演群雄逐鹿的故事,市场对此并不陌生。当年的手机行业一样经历了百花齐放,从“中华酷联”到“华米OV”时代,再到现在的“荣米OV”,行业从分散走向集中后,谁还记得早期的波导手机,以及乐视手机、360手机、魅族手机?这些曾经那些搅动行业风云的品牌,如今都已失去存在感。

新能源车和手机当然有不一样的地方,但行业发展规律是相通的。手机行业经历过的起伏和淘汰,未来也必然会出现在新能源车行业。鹿死谁手尚未可知,唯一确定的是,一场玩家更多、规模更大、影响范围更广的新能源车「全面」战事,已经打响。

原创文章,作者:新能源车,如若转载,请注明出处:https://www.kaixuan.pro/news/451735/

相关推荐

-

假期魔咒,“电动爹”何时解咒?

重新备考一年,新能源车似乎还是没能顺利通过国庆假期的测验。今年国庆假期刚刚开始时,就有一位特斯拉车主分享了自己被自家车坑惨的经历。该车主表示,本计划从深圳驾车回湖南永州,全程约 500 公里,但在途中

-

高端、智能:传统车企的两道必解题

配图来自Canva可画

-

维保需求下降、厂家授权主导,新能源售后还有哪些机会?

新能源车维保需求下降70-80%,独立售后还有什么服务机会?日前,由AC汽车主办的“第六届中国汽车服务连锁发展论坛”上,有关“新能源汽车”话题方面,岚图

-

成为蔚小理眼中的“优等生”有多难?

凌晨12点,在参加完内部和新能源车企的两场复盘会之后,颜虎终于结束了一天的工作。自他加入德邦汽修以来,公司先后拿到了蔚来(2019年机电和钣喷)、高合(2020年钣喷)、创维和华为(销售、售后、交付)

-

比亚迪、长城混动市场再“聚首”

一提起新能源汽车,很多人首先想到的就是纯电动汽车,但却少有人意识到混动汽车也对行业的能源转型发挥着重要作用。实际上,在全面“禁燃”的全球大趋势之下,如今行业内外已经有越来越多的

-

破圈冲刺,零跑、哪吒各有妙招低端电动车品牌,未来破局的关键在农村?

六月初,多家造车新势力纷纷公布了五月份的产销数据,其中理想、哪吒、小鹏、零跑的月销售均突破了万辆。值得一提的是,这已经不是哪吒和零跑等第二梯队的玩家们,第一次实现月销量破万了,持续增长的销量似乎从侧面

-

特斯拉再次降价“血拼”,谁会先破防?

三季度成绩单不如预期后,一向自信的马斯克不得不打出降价的王牌了。特斯拉官方 24 日宣布,将下调旗下两款销量支柱车型 Model 3 和 Model Y 的售价,降幅在 1.4 万 -3.7 万元之间

-

用价格换市场,低价就能让零跑成为新能源界的“小米”吗?

零跑上市,然后呢?

-

四重暴击,小鹏汽车掉队“蔚小理”?

何小鹏说,自己在新车G9发布前一直很焦虑,如今这款“Dream Car” 上市后的20天内,却依然没有挽救小鹏汽车的销量、市值等方面的颓势。最让何小鹏焦虑的销量依旧没有改善。在

-

全球第一!“疯狂”比亚迪干趴特斯拉

新能源赛道的故事,越来越精彩了。在最近公布的数据中,比亚迪两个月合计交付量超过37.4万辆。而特斯拉第三季度全球累计销量为34.3万辆。其实,早在今年第二季度,比亚迪的交付量就首次超过特斯拉,终结了特