凭借防晒“小黑伞”及一系列防晒服饰产品在年轻消费者中出圈的蕉下控股有限公司,日前向港交所更新招股书,意图冲刺“城市户外第一股”。从添加黑科技的防晒伞到运

凭借防晒“小黑伞”及一系列防晒服饰产品在年轻消费者中出圈的蕉下控股有限公司,日前向港交所更新招股书,意图冲刺“城市户外第一股”。从添加黑科技的防晒伞到运用“硬防晒”概念的细分装备,蕉下打开了防晒用品市场。但拘泥于防晒品类,并未给蕉下带来盈利:2019年至2021年三年间净亏损超50亿元。目前,刚刚扭亏的蕉下,着重聚焦从防晒品类到城市户外全品类的拓展。在业内人士看来,防晒有季节性要求,小众需求很难做成主流生活常态。

1

二次递表港交所

10月10日,蕉下控股有限公司向港交所更新招股书,拟主板挂牌上市,中金公司和摩根士丹利担任联席保荐人。此前,蕉下曾于2022年4月8日向港交所递交招股书,目前申请已失效。

对于此次募资的用途,蕉下在招股书中表示,IPO募集所得资金净额将主要用于加强产品开发和增强研发能力,提高品牌知名度和认知度以及品牌识别度,通过战略联盟、收购和投资促进业务增长等。

招股书显示,蕉下是中国城市户外鞋服公司,设计、开发及销售蕉下品牌多元化产品组合,从旗舰防晒产品起家拓展至多种非防晒产品。灼识咨询数据显示,以2021年总零售额及在线零售额计,蕉下均为中国第一大防晒服饰品牌,分别拥有5.0%及12.9%的市场份额。

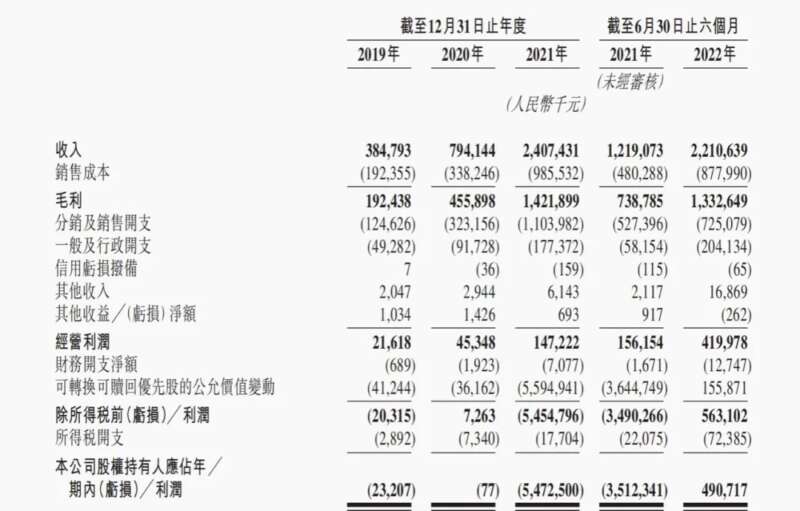

从业绩表现看,2019年至2021年,蕉下的营收分别为3.85亿元、7.94亿元、24.07亿元,复合年增长率为150.1%;2022年上半年的收入为22.11亿元,同比增长81.3%。

但净利润方面,蕉下于2022年上半年才刚刚扭亏为盈。招股书显示,2022年上半年实现营收22.11亿元;录得净利润4.03亿元。此前,2019年至2021年,蕉下分别录得净亏损2320万元、7.7万元及54.73亿元。

与此同时,蕉下净毛利率也有所提升。2019年至2021年,蕉下毛利率分别为50.0%、57.4%、59.1%,2022年上半年毛利率为60.3%。同期,蕉下经调整净利润率分别为5.1%、5.0%、5.6%、11.0%、18.2%。

不过,蕉下对于上半年盈利的原因则解释为,其中由2022年录得“可转换可赎回优先股”的公允价值变动收益1.56亿元,占比为31.7%。

此外,蕉下盈利也与其营销开支短期下降有关。招股书显示,2019年至2021年,蕉下分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元,分别占收入的32.4%、40.7%及45.9%。2022年上半年,蕉下分销及销售开支降至7.25亿元,占收入的32.8%,同比下降11个百分点。

对于是否可以稳定盈利,蕉下表示,“随着继续扩大业务规模,预期在包括升级及扩大产品组合、提高品牌价值、加强产品开发能力以及进一步发展销售及分销渠道等业务战略成功实施后,盈利能力将会提升。”

2

从伞具到服饰

实际上,蕉下目前的大部分收入来自服饰类的畅销单品。

公开资料显示,2013年,蕉下推出第一款瞄准年轻女性户外产品市场的防晒双层小黑伞。至2017年,主打轻盈便携的胶囊系列雨伞的推出,真正让蕉下开始具备一定知名度,凭借线上渠道迅速风靡年轻消费圈。2019年,伞具这一品类占蕉下总收入的比例达86.9%。

有业内人士认为,加了“黑科技”的防晒伞的产品策略之所以成功,一个重要原因在于蕉下主动打破用户对伞具的惯性认知。彼时,市场上的伞类品牌背后所代表的品类是以雨伞为代表的伞具全品类,而蕉下以防晒细分品类,站上了行业第一的位置。

此后,围绕防晒场景,蕉下开始推出防晒口罩、服装、帽子等品类。从收入构成来看,服装品类已成为蕉下的主要收入来源。招股书显示,2019年至2021年及2022年上半年,蕉下服装品类的收入分别为304万元、1.39亿元、7.11亿元以及7.92亿元,收入占比分别为0.8%、17.5%、29.5%以及35.8%。

蕉下入局服饰品类的背后,是服饰比伞具更为广阔的行业市场。灼识咨询数据显示,2021年休闲及运动鞋服的市场规模分别达到1.1万亿元及2900亿元,预期2021年至2026年将分别按9.3%及10.7%的年复合增长率增长,远超同期整个行业6.8%的增长率。

看到了明确的市场需求,蕉下也在不断拓宽服饰类除防晒外更多的功能属性。蕉下在招股书中表示,公司已成功将业务拓展至更广阔的鞋服市场,以满足户外活动爱好者的多样化功能需求及品质生活追求者对精致生活方式的追求,为客户提供兼具防护及舒适性的产品,如防晒、凉感、干爽、保暖、防水、轻便及运动防护。

经拓展,蕉下成为中国鞋服市场多个产品品类的“黑马”。灼识咨询数据显示,于全年零售额超10亿元的中国鞋服行业新兴品牌中,按2021年零售额计,蕉下位居第一,且2021年的零售额增速最快。

切入城市户外赛道

目前,蕉下为自己定位为城市户外新兴品牌,防晒只是其探索城市户外生活方式的起点。

蕉下也在2021年,由防晒品类到城市户外全品类的横向拓展,产品专为具备休闲社交属性的非竞技运动及户外活动场景设计,包括城市生活、休闲运动、旅行度假、踏青远足、精致露营等,搭建了多元化产品组合,主要复盖服装、伞具、帽子、其他配饰、鞋履。

招股书显示,2019年至2021年,蕉下非防晒产品收入分别为约280万元、0.77亿元和4.96亿元,收入贡献率则分别为0.7%、9.6%和20.6%。

2022年上半年,蕉下服装品类的收入同比增长155.8%。帽子、其他配饰(主要包括口罩、袖套、墨镜、手套、披肩及围巾)和其他产品(主要包括鞋履)在2022年上半年同样迎来高速增长,收入分别为4.97亿元、6.03亿元和5673万元,同比增速分别为65.2%、127.5%和213.4%。

在鞋服行业独立分析师程伟雄看来,任何消费需求都来自生活场景的迭代,防晒有季节性要求,防晒服还是整体偏营销导向,这种小众需求很难做成主流生活常态。

曾以“黑科技”为主打的营销策略的蕉下,也成为旗下其他产品的差异化卖点:伞具应用L.R.C涂层技术和全向推拉蜂巢技术;服裝、帽子及其他配饰产品应用AirLoop面料;鞋履产品应用FlexCore轻量鞋底技术等。

不过,《消费钛度》发现,蕉下OEM模式下的研发占比却逐渐下滑。招股书显示,2019年至2021年,蕉下的研发投入分别为1990万元、3590万元、7160万元,营收占比分别为5%、4.5%、3%。

此外,蕉下目前拥有效授权专利162个,但包括外观专利126个。其中,蕉下仅在口罩这一品类在今年5月就申请了包括护眼角口罩、立体护颈口罩、全脸防晒面罩等多个专利。

程伟雄表示,城市户外对于功能性的要求更高。在新消费领域,很多品牌正把精力集中到产品研发,补齐热潮中的短板。可以想见,未来市场对蕉下的产品力和研发能力的审视会愈加严格。

原创文章,作者:防晒,如若转载,请注明出处:https://www.kaixuan.pro/news/456622/

相关推荐

-

Keep离Keep,越来越远

导语:两次IPO不利,导致最佳IPO节点已延后一年多,Keep如不能在一年半内获得融资,资金链或将面临严峻挑战。国内最大在线健身平台Keep,又又又申报IPO了。早在2021年上半年,Keep曾筹备赴

-

年入百亿的蜜雪冰城IPO后,能打破奈雪市值暴跌的魔咒?

茶饮界的“拼多多”蜜雪冰城,终于要冲上市了!9月22日,蜜雪冰城股份有限公司的A股上市申请,已获受理并正式披露了招股书,拟登陆深交所主板。这是继奈雪的茶上市之后,又一震撼茶饮行

-

赴港还债,锂矿赌徒自救

作者 | 李下在2018年完成那笔“蛇吞象”式的海外并购后,天齐锂业就一直陷在债务焦虑中,加上之后连续两年的亏损,2020年不仅还不上钱,还一度濒临退市风险。5月19日,天齐锂

-

7万块“老头乐”,造就13个亿万富翁

文:贾浩楠零跑汽车上岸,成为紧随蔚小理后的第四家上市的新势力。刚刚通过港交所聆讯,IPO全球发售股份数目为1.308亿股,拟募资10亿元。按照计划每股最高发售价62港元(约55元人民币)计算,零跑汽车

-

中创新航,老三的老二困境

国内第三大新能源电池制造商中创新航港股首秀,立即遭遇三连击。第一击:中创新航在香港公开发售阶段,获得3245份有效申请,共计认购281.92万股香港发售股份,仅为H股总数1329.23万股的21%。也

-

爱美客IPO背后:玻尿酸成本两位数,市价却翻数百倍?

说到底,还是信息不对称的问题6月27日,素有“医美茅台”之称的爱美客,向香港联交所重新递交了本次发行上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料&mdash

-

完成上市辅导,蜜雪冰城还有多少“坑”

近日,蜜雪冰城完成A股上市辅导,有望冲刺“新茶饮连锁第二股”。眼下,开出2万+门店的蜜雪冰城在茶饮江湖里一骑绝尘。然而,辅导机构强调加盟商管控、食安风险的问题让蜜雪冰城无法忽视

-

“艺人经纪第一股”即将上市,乐华娱乐在急什么?

文 | 小不董港交所官网8月7日显示,乐华娱乐集团(下称“乐华娱乐”)通过港交所上市聆讯,中信建投国际、招商证券国际为联席保荐人,有望于9月正式在港主板挂牌上市。也就是说,培养

-

四年亏损27亿!同城货运第一股快狗打车来了

作者 | 周松涛同城货运第一股IPO,估值140亿。快狗打车登录港交所,首日破发6月24日,同城货运第一股快狗打车正式在香港联合交易所主板上市,股票代码2246.HK,公开发售价为每股21.5港元,估

-

今年最惨IPO:零跑的“老头乐”能跑多远?

导语:对标特斯拉,卖得最好的却是“老头乐”,上市后,零跑已跌回B轮融资估值。作为继“蔚小理”后第四家登陆港交所的新势力车企,零跑汽车(9863. HK)